01光伏玻璃產能置換條件放開提振純堿長期需求增量

2015~2018年工信部連續出臺 3份相關產業政策文件限制玻璃行業產能增長,光伏玻璃也被劃入平板玻璃范疇內,行業產能長期受到限制。但今年三季度以來,受光伏組件需求旺盛影響,作為輔材的光伏玻璃價格也不斷上漲,3.2mm鍍膜玻璃價格從年中的 24元/㎡上漲至 43元/㎡,漲幅高達 80%。

圖:中國光伏玻璃市場均價(元 /平方米)

在此背景下,今年 11月初國內六大光伏組件企業聯合發布《關于促進光伏組件市場健康發展的聯合呼吁》的公開信。信中明確表示,目前玻璃行業產能增長的限制是光伏產業組件供應材料短缺的主要因素,并呼吁國家充分考慮目前光伏行業的供應短缺情況,放開對光伏玻璃產能擴張的限制。2020年 12月 16日國家工信部對現行的《水泥玻璃行業產能置換實施辦法》(工信部原〔 2017〕337號)進行修訂,形成了《水泥玻璃行業產能置換實施辦法(修訂稿)》,其中明確表示光伏延壓玻璃可不制定產能置換方案,行業新建項目僅

需召開聽證會論證項目建設的必要性、能耗水平、環保水平等指標,同時還需履行項目投產后不生產建筑玻璃的承諾。

圖:工信部對水泥玻璃行業產能置換辦法的通知圖:延壓玻璃不受產能置換辦法限制的條款

光伏延壓玻璃不再受產能置換辦法的限制,長期或能緩解光伏玻璃供給端短缺問題,光伏玻璃價格也有望趨于理性。但對于純堿需求來說,光伏玻璃原片生產線項目存在建設周期較長、投資額度較高、產能規模擴張較慢等特點,因此短期難以體現在純堿的下游需求增量表現中,但長周期來看,或將成為純堿下游需求增長空間最大的行業。

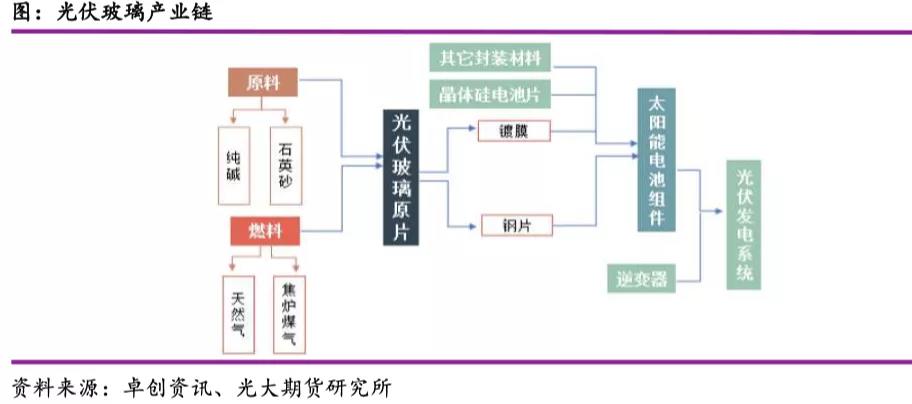

02我國光伏玻璃產業概況

1.)光伏玻璃基礎知識

光伏玻璃是光伏組件的重要輔材,一般用作封裝面板,分為晶體硅光伏玻璃和薄膜光伏玻璃兩大類:延壓法生產的超白壓花玻璃一般用作晶硅光伏組件;浮法產線生產的超白浮法玻璃一般用于薄膜光伏組件。光伏玻璃厚度范圍一般在 2mm~4mm之間,市場最常見的規格為 3.2mm,但近年來 2.0mm厚度的規格占比也在逐年增加。

在我國,光伏發電以晶硅路線為主,因此延壓法生產的超白壓花玻璃也成為我國光伏玻璃中最重要的產品。它的低氧化鐵含量以及高光伏透射比都對發電效率和光伏組件的壽命產生較大的提升,另外,光伏玻璃對抗沖擊性能、耐熱性能、耐濕凍性能、耐磨性能、顏色均勻性等品質也都較普通平板玻璃高。

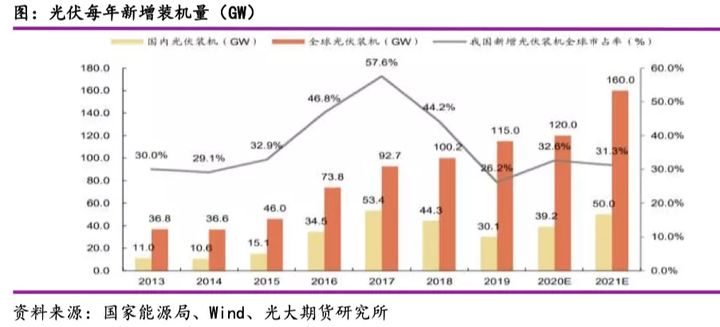

6月份國家能源局發布《關于公布 2020年光伏發電項目國家補貼競價結果的通知》,納入 2020年競價補貼的光伏發電項目總裝機容量為 25.97GW,其中普通光伏電站 25.63GW,工商業分布式 0.34GW。若再考慮工商業分布式項目、領跑者項目以及國家示范項目(包括特高壓配套基地等),預計 2020年全國可完成光伏裝機容量近 40GW,同比增長 30%。

在光伏玻璃的成本構成中,原材料的占比達到 30%~40%,而在眾多原材料中,純堿、石英砂的采購成本分別占據 50%、25%的比例。換言之,純堿價格在光伏玻璃總成本中占據大約 15%~20%的比例,因此,純堿價格的波動對光伏玻璃的生產成本、成品價格都有著至關重要的影響。

2.)光伏玻璃供需格局簡介

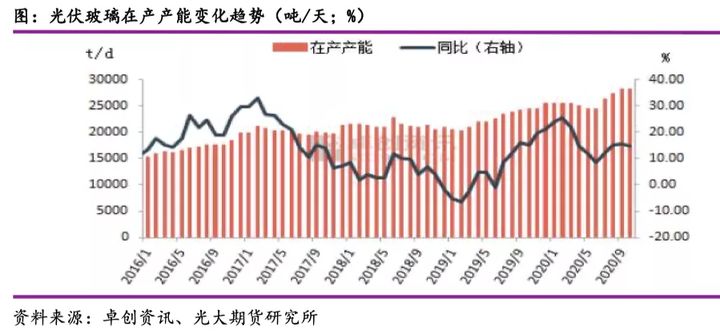

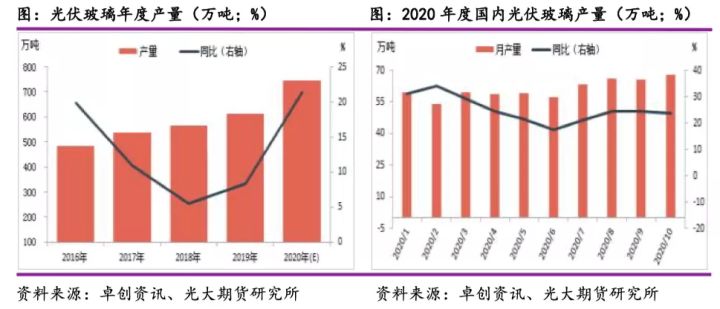

近兩年我國光伏玻璃行業持續處于供需偏緊的狀態。2019年全年國內光伏玻璃在產產能 25360噸/天,同比增幅達到 23.17%,若以 78%的成品率計算, 2019年超白壓延玻璃產量 616.48萬噸。而 2019年全年光伏玻璃需求 671萬噸,年度供需缺口達到 54.52萬噸,這也是 2019年光伏玻璃價格上漲的主要原因。

2020年對于光伏玻璃來說也是充滿驚與喜的一年。在上半年經歷了國內外疫情的沖擊后,下半年行業進入快速爆發期。在“630”搶裝及海外市場恢復的支撐下,光伏玻璃新窯爐及前期冷修產線陸續開工。截至 10月底,國內在產延壓玻璃生產線共 164條,合計日熔量 28060噸,同比增幅 14.86%,全年國內光伏玻璃產量或達到 745.15萬噸,同比增長 24.15%。

3.)光伏玻璃對純堿需求釋放測算

受今年光伏玻璃價格大幅上漲、供需格局偏緊等影響,部分大型玻璃龍頭企業均已開啟光伏產線的產線建設工作,預計投產時間在 2021年下半年或 2022年中期。

據不完全統計,光伏產線新項目合計日熔量或達到 23300噸/天,按每噸光伏玻璃消耗 0.18~0.2噸純堿測算,明年下半年以后重堿需求增量約為 4194~4660噸/天,全年重堿需求釋放量將達到 160~168萬噸左右。若已公布的光伏玻璃產線計劃均可完成, 2021年底至 2022年底光伏玻璃日熔量將達到 48410~55410噸/天,對純堿的需求量釋放也將成為純堿價格的有力支撐。

4.)行業壁壘或導致純堿需求存風險

盡管未來光伏玻璃新項目對純堿需求增量值得期待,但目前市場仍存在較多的不確定因素,主要原因便是光伏行業較高的行業壁壘所致。

行業壁壘一方面體現在產線建設周期較長、初始投資額較高上。盡管國家已明確光伏壓延玻璃和汽車玻璃項目可不制定產能置換方案,但由于光伏玻璃原片窯爐建設周期在 18個月以上,短期內原片窯爐產能仍無法實現大規模擴張。

其次,光伏玻璃生產的連續性很強,玻璃透光率、減反性能、強度性能等技術壁壘較高。這些技術壁壘在一定程度上也限制了光伏玻璃產線的快速擴張。

最后,市場認定也需要比平板玻璃更長的周期。光伏玻璃作為組件的組成部分,需搭載組件產品一同進入認證程序,更換封裝玻璃須重新進行認證。因此光伏組件產品一旦與光伏玻璃供應商達成合作,關系一般較為穩定。新建產能若非建立在原

有的市場份額基礎上,很難長久生存下去。

正是因為光伏行業存在較高的壁壘和技術認證,明年或后年新增的光伏產線也存在投產時間不確定、項目周期拉長等多種不確定,反應在重質堿的需求上,也存在需求增量延遲、需求落地不確定因素增加等風險。