原標題:純堿行業深度研究報告:光伏提振需求,景氣和持續性有望超預期

純堿,化學名稱碳酸鈉,又名蘇打或堿灰,是一種常溫下為白色無氣味粉末或顆粒的無機化 合物,具有較強穩定性。純堿是玻璃、肥皂、紡織、冶金等工業的重要原材料,主要用于平 板玻璃、玻璃制品和陶瓷釉的生產,此外還常用作制造其他化學品的原料,作為一種重要的 無機化工原料能夠廣泛應用于輕工日化、建材、化工、食品工業等領域。

純堿產品主要可分為重質純堿和輕質純堿,其中重質純堿是由輕質純堿在一定溫度條件下與 水發生水合反應生成的一水碳酸鈉,兩者在化學式上沒有區別,但在松密度、粒子大小和形 狀等物理性質上具有較大不同,一般輕質純堿密度為 500-600 kg/m,重質純堿則為 1000-1200 kg/m。此外兩者用途也有些許不同,由于重質純堿結晶密實光滑,結晶顆粒大 而均勻,多用于浮法玻璃、光伏玻璃等玻璃的制造,此外在冶金及顏料等行業也具有廣泛應 用,而輕質純堿下游應用較為分散,涵蓋冶金、印染、制革、日化和食品等多個領域,在日 用玻璃制造中也具有一定應用。

1.1. 制備方法優缺各異,合成堿法為主

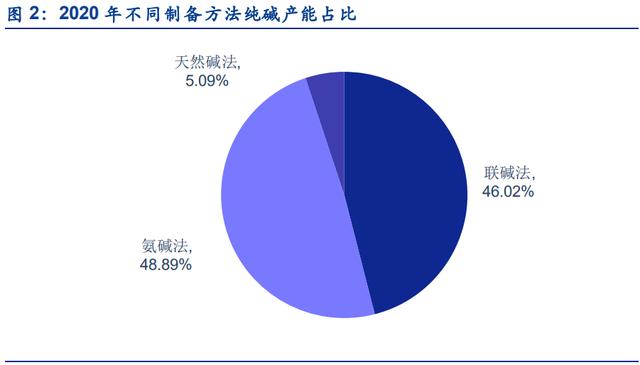

純堿的生產工藝較多,主要可分為天然堿法和合成堿法,其中合成堿法又包括氨堿法和聯堿法。當前我國純堿產能所使用工藝以氨堿法和聯堿法為主,二者占比相近,根據百川盈孚, 在我國 2020 年純堿有效產能中,氨堿法、聯堿法、天然堿法制純堿產能占總產能比例分別 為 48.9%、46.0%、5.09%。

1.1.1. 氨堿法:產品純度較為理想

氨堿法又稱索爾維制堿法,是當前國內主流制堿法之一,根據百川盈孚,在 2020 年我國純 堿有效產能中占比 48.9%。該方法由比利時工程師索爾維發明,主要制備原料包括食鹽、石 灰石、焦炭及氨等,通過在室溫下從溶液中分離出碳酸氫鈉,再加熱煅燒得到純堿。 該種方法優點主要在于生產原料來源方便,步驟簡單,產品純度高,此外由于氨堿法能夠實 現部分二氧化碳和氨氣的循環,從而能夠有效利用碳、氨等資源,在一定程度上實現連續生 產。而其缺點在于原材料消耗量大,原鹽利用率較低,且排出的廢渣中含有大量氯化鈣,污染性強且難以利用。

1.1.2. 聯堿法:原料利用率優勢顯著

聯堿法也稱侯氏制堿法,由我國化學家侯德榜提出,也為當前國內主流制堿法之一,該方法 主要原料為食鹽、氨和二氧化碳,在索爾維法基礎上將純堿和合成氨兩大工業聯合,能夠產 出純堿與氯化銨兩種產品。

由于聯堿法在整個生產過程中能夠循環利用二氧化碳,因此具有原材料利用率高、產品質量 好的優良特性,此外聯堿法具有 96%以上的食鹽利用率,與氨堿法相比能夠大幅提高原料利 用率。但另一方面,相較于氨堿法,聯堿法具有制程較為復雜,生產裝臵投入成本較高,純 堿產品品控難度較大等缺點。

1.1.3. 天然堿法:成本較低,環保和碳減排優勢明顯

天然制堿法生產工藝主要包括鹵水碳化法、一水碳酸鈉法和倍半碳酸鈉法,主要采用大自然 堿礦物為原料,通過對天然堿礦物進行一系列溶解、過濾、蒸發、結晶等工序來制取純堿。

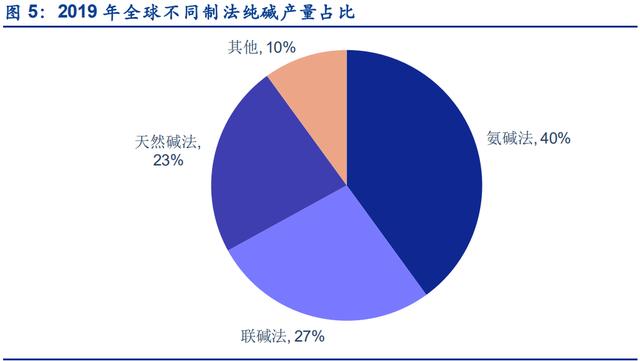

由于受到資源儲量及地理位臵等基礎條件的限制,天然堿法相比合成堿法應用不甚廣泛。根 據 Ciner 2020 年三季報,2019 年氨堿法制純堿、聯堿法制純堿分別占全球全部產量的 40% 和 27%,天然堿法占比則為 23%。

美國、土耳其和中國是主要的天然堿法生產國。根據 Ciner 年報,當前全球天然堿儲量主要 分布于美國、土耳其、博茨瓦納、墨西哥和中國,其中美國和土耳其分別以 230 億噸及 8.4 億噸的儲量位居前二。根據 Ciner,世界上最大的天然堿礦床位于美國懷俄明州西南部的格 林河流域,占世界儲量的 95%,第二大天然堿礦床位于土耳其安卡拉的喀山,第三大天然堿 礦床則位于土耳其安卡拉的貝帕扎里。而隨著墨西哥主要產能因環境因素在 1994 年停產, 當前天然堿法純堿產量主要由美國和土耳其貢獻。

天然堿法成本優勢明顯。天然堿法無論是在能源消耗還是在水資源消耗方面均具有顯著優勢, 根據 Ciner 2020 年三季度報告,當前全球純堿生產成本最低的是土耳其天然堿法制純堿,其 次為美國天然堿法,相較于之后的合成堿法而言具有較為顯著的成本優勢,根據 Genesis Energy,美國天然堿法制純堿的成本平均約為合成堿法的 50%,成本優勢十分顯著。

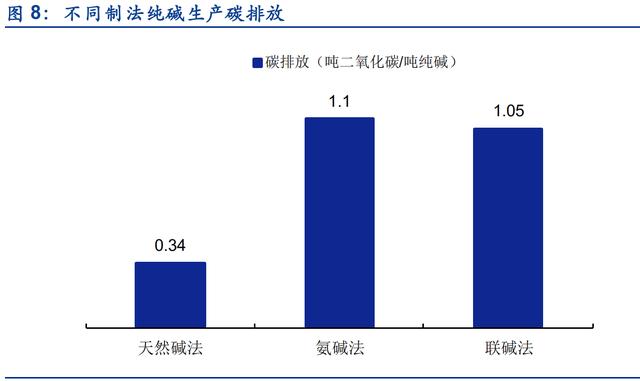

天然堿法環保優勢突出,碳排放量更低。由于天然堿法主要采用大自然堿礦物為原料,且無 副產物,因此環保優勢明顯。根據 Ciner2020 年三季報,由于合成法制純堿在進一步處理生 產過程中產生的氯化鈣及氯化銨等副產物時會增加碳排放,在不考慮工廠所在地因素影響時, 相較于中國合成法制純堿,美國天然堿法制純堿能夠減少約 37%的碳足跡。

2. 需求端:光伏快速發展增量顯著

2.1. 下游需求以玻璃為主,2020 年底光伏和汽車玻璃約束政策放開

對于國內而言,我國純堿下游應用領域主要為進行玻璃生產,包括平板玻璃、光伏玻璃以及 日用玻璃等,在玻璃制程中純堿主要是作為澄清劑除去生產過程中玻璃液產生的氣泡,此外 受熱釋放出氣體,對玻璃容體產生攪拌作用。生產 1 噸玻璃理論上需要 0.2 噸純堿,但根據 百川盈孚,由于在運輸以及生產過程中的損耗,實際生產中玻璃對純堿的單耗約 0.23 左右。

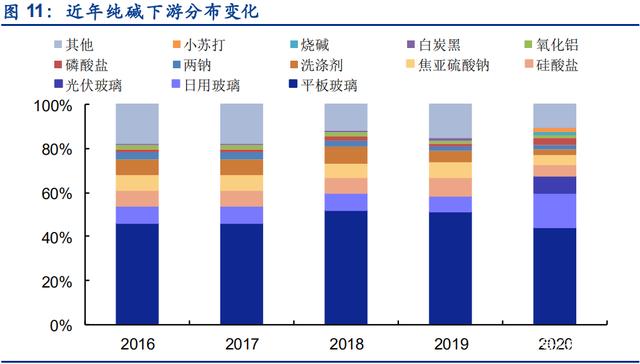

純堿下游玻璃主要包括平板玻璃、日用玻璃以及光伏玻璃。根據百川盈孚,2020 年包括平 板玻璃、日用玻璃以及光伏玻璃在內的玻璃生產需求占我國純堿需求的 67.4%,其中三者分 別占比 44.2%、15.3%以及 7.89%,共同構成純堿需求的主要部分。除此以外,純堿的其余 應用領域,如硅酸鹽、焦亞硫酸鈉、洗滌劑等則均占比較小且分布較為平均。

近年來,隨著光伏行業的快速發展,包括光伏玻璃在內的玻璃產品需求在純堿全部下游中的 占比呈逐步上升的態勢,根據百川盈孚,已經從 2016 年的 54.0%增至 2020 年的 67.4%, 而隨著“碳中和”目標的實現過程逐步推進以及未來光伏行業的迅速發展,未來純堿需求有 望迎來更快增長。

我國平板玻璃與純堿產量增速間的相對關系同純堿價格走勢具有較強相關性。根據百川盈孚, 2020 年平板玻璃、日用玻璃以及光伏玻璃共占我國純堿總需求的 67.4%,分別占比 44.2%、 15.3%以及 7.89%。觀察歷史數據可以發現,2020 年以前,在平板玻璃產量增速高于純堿產 量增速的時間區間中(底色為橙區間),我國純堿價格大概率呈中樞上升趨勢,而在平板玻 璃產量增速低于純堿產量增速的時間區間(底色為藍區間)中我國純堿價格則呈現中樞下降 趨勢。2020 年在席卷全球的新冠疫情影響下,上述相關性變弱,但隨著全球疫情趨向常態 化,未來光伏玻璃及平板玻璃合計產量增速與純堿產量間的相對大小有望對我國純堿行業發 展以及純堿價格走勢產生較大影響。

前期玻璃產能發展受束,未來光伏玻璃及汽車玻璃約束將放開。2013 年國務院發布《國務 院關于化解產能嚴重過剩矛盾的指導意見》,鼓勵包含平板玻璃等行業進行產能等量或減量 臵換。2017 年 12 月我國工業和信息化部印發《鋼鐵水泥玻璃行業產能臵換實施辦法》,并 在2018年8月聯合發改委發布《關于嚴肅產能臵換 嚴禁水泥平板玻璃行業新增產能的通知》, 進一步在實際執行層面進行細化。

2020 年 1 月,在工信部發布的《最新水泥行業產能臵換實施辦法操作問答》中明確將光伏 玻璃納入產能過剩的平板玻璃范圍,對玻璃行業產能的限制范圍進一步擴大。但根據搜狐網, 2020 年 11 月 3 日,晶澳、隆基、天合等六大組件巨頭聯合發聲,呼吁放開對光伏玻璃產能 擴張的限制,2020 年 12 月發布的《水泥玻璃行業產能臵換實施辦法(修訂稿)》中光伏壓 延玻璃和汽車玻璃項目被排除在需要制定產能臵換方案的政策約束對象之外。

2.2. 光伏玻璃:有望構成未來純堿需求主要增量

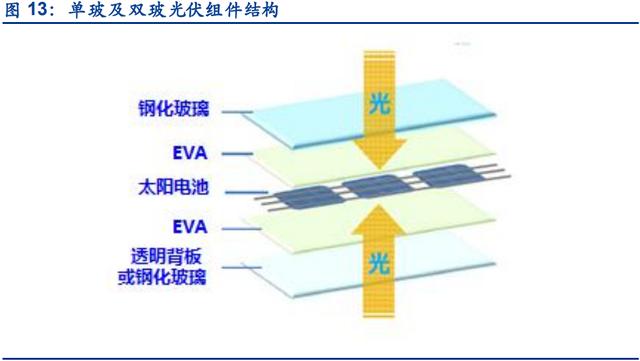

光伏玻璃為光伏組件必備材料。光伏玻璃又稱超白玻璃,是一種超透明低鐵玻璃,作為光伏 組件的上游原料主要作用是保護太陽能電池基體免遭惡劣環境因素破壞,同時不影響其對光 能的吸收,是晶硅光伏組件生產的必備材料。

根據所使用光伏玻璃數量的不同,光伏組件又可分為單玻光伏組件和雙玻光伏組件兩類,其 中雙玻光伏組件就是指由兩片玻璃和太陽能電池片組成復合層,電池片之間由導線串、并聯 匯集到引線端所形成的光伏電池組件。由于早期雙玻組件重量大、不便搬運、功率損失較大, 使用成本更低的有機材料背板的單玻組件一直是市場主流,然而隨著近年來技術的不斷進步, 衰減度更低、耐磨性更強的雙玻光伏組件的普及度逐步提升,滲透率逐年提高。

近年來我國光伏行業快速發展。根據光伏行業協會,截至 2020 年我國光伏市場累計裝機量 為 253GW,中國光伏新增裝機已連續八年全球第一,光伏累計裝機已連續六年全球第一, 并基本實現全產業鏈國產化,在全球范圍內優勢顯著。

未來光伏行業有望迎來快速發展。除中國外,日本、歐盟等國家和地區均提出了相應的減排 政策,以光伏發電為代表的可再生能源行業的發展大概率將上升至空前的戰略高度。在當前 “碳達峰、碳中和”大目標背景下,“十四五”期間我國光伏市場有望迎來市場化建設高峰, 從而對相關產業提供較大發展助力。

在對光伏行業需求進行測算時,需要考慮單玻組件和雙玻組件各自所形成的需求,同時也要 考慮下游光伏玻璃產線投放進度,我們以裝機量和日熔量兩個口徑測算光伏對純堿需求的拉 動。

2.2.1. 以裝機量為口徑進行的測算

首先是玻璃面積,相較于小尺寸硅片而言,大尺寸硅片在生產成本和效率等方面具有比較優 勢。根據北極星太陽能光伏網,近年來硅片邊距已經從 100mm 逐漸增加至 210mm,特別是 2018 年以后市場上出現邊距 158.75mm 的 G1 方單晶和邊距 166mm 的 M6 大硅片, 2020 年以來具有更高性價比的 M6 硅片開始得到下游認可,產能快速提升并成為主流尺寸硅片。

未來,整體供應鏈也將繼續轉向更大尺寸的硅片(M10/G12),根據光伏協會預測,2021 年 M6 硅片占比將超過 60%,到 2022 年,M10、G12 合計市占率將達到 55%,未來三年硅片 市場將呈現多種尺寸需求共存的格局。在進行光伏需求測算時,我們以邊距 166mm 的 M6 硅片的尺寸為依據進行保守測算。

其次玻璃厚度,根據北極星太陽能光伏網,傳統單玻組件所使用玻璃厚度為單片 3.2mm,雙 玻組件常見玻璃厚度為單片 2.5mm 以及 2.0mm,其中當前主流厚度為 2.5mm,但為實現減 少重量以及降低成本的目的,目前已有向 2.0mm 甚至更薄的 1.6mm 玻璃發展的趨勢。根據 索比光伏網,隨著 2.0mm 厚度的光伏玻璃生產技術逐漸成熟,其使用量將逐步增加。根據 彩虹新能源 2020 年 7 月的自愿披露,2020 年上半年公司薄型光伏玻璃量產開發取得重大突 破,薄型光伏玻璃產品通過國內前十大用戶認證,并已向主流客戶實現批量銷售,薄型光伏 玻璃產品產銷量大幅上升。因此,在對光伏玻璃未來所形成需求進行測算時,我們預測 2021-2023年2.0mm厚度的薄型光伏玻璃在全部雙玻組件所使用玻璃中的占比分別為80%、 70%、60%,而對于單玻組件而言,將 3.2mm 作為所使用玻璃厚度的測算依據。

考慮雙玻組件的發電增益。由于正反面都安裝了光伏玻璃,同單玻組件相比,除了正面直射 的太陽光,當太陽光照到雙玻組件的時候,部分被周圍環境反射到組件背面的光線也可以被 電池吸收進行發電,因此具有一定電量增益。根據北極星太陽能光伏網,目前雙玻組件發電 增益約為 5%-30%,參考搜狐網 2021 年 1 月報道,晶澳雙面雙玻組件在實證中發電增益已 達 23%,同時考慮不同廠家雙玻組件發電增益會有區別,我們取 20%作為 2021-2023 年雙 玻組件發電增益測算假設值。

光伏組件尺寸方面,根據索比光伏網,目前應用于電站的光伏組件通常分為兩種板型:60 片串聯(6*10)和 72 片串聯(6*12)。若完全使用單層或雙層光伏玻璃,每新增 1GW 光伏 裝機量,標準60片及標準72片光伏組件將分別對單玻組件所使用3.2mm玻璃形成4.52/4.56 萬噸需求,對雙玻組件所使用 2.5mm 玻璃形成 11.76/11.88 萬噸需求,對雙玻組件所使用 2.0mm 玻璃形成 9.41/9.50 萬噸需求。

根據光伏行業協會預計,2021 年全球光伏總裝機量將達到 150-170GW,創歷史新高。此外 BNEF、IHS 等機構均預測 2021 年全球光伏裝機規模將超過 150GW。根據 CPIA 預測,此 后全球新增裝機量將繼續快速上升,到 2025 年有望達到 270-330GW。

結合玻璃制程中純堿單耗 0.23,可得以下測算結果。其中,根據北極星太陽能光伏網,2020 年我國雙玻組件滲透率接近 30%,而隨著行業成熟度的不斷提高,2021 年雙玻組件滲透率 有望達 40%,到 2025 年有望達到 60%。綜上可得,2021-2023 年光伏玻璃對我國純堿的需 求量有望分別達到 254/332/412 萬噸,需求增量空間廣闊。

2.2.2. 以光伏玻璃新增產能為口徑進行的測算

未來兩年我國新增光伏玻璃產能較多,根據整理,2021 年我國光伏玻璃新增日熔量約 3.6 萬噸,若按擬投產時間加權計算,保守預計將形成對純堿約 85.7 萬噸的新增需求。

綜合以上兩種口徑,我們保守測算 2021-2023 年我國光伏玻璃對純堿的需求量較前一年分別 增長 68/78/81 萬噸,2023 年有望達到 412 萬噸的水平。

2.3. 平板玻璃:當前純堿最大下游,為純堿留出上行空間

平板玻璃作為純堿的傳統下游,始終是純堿的第一大應用領域。根據百川盈孚,2016-2019 年其在全部下游中占比始終高于 45%,2020 年在光伏玻璃需求的增長下占比略降至 44.2%, 但仍為純堿第一大需求領域。

平板玻璃又稱白片玻璃或凈片玻璃,表面光滑、透明度高,主要用來裝配門窗,按照生產工 藝不同主要分為浮法玻璃、引上法平板玻璃和平拉法平板玻璃。其中浮法是英國皮爾金頓公司于1959 年研究成功的新工藝,由于產品表面堅硬、平整,反光后物體不失真,而且隔熱 保溫性能及隔音降噪性都優于其他工藝制得的平板玻璃,平板玻璃一般用于民用建筑、商店、 飯店、辦公大樓、機場、車站等建筑物的門窗、櫥窗及制鏡等,根據國家統計局,2016 年 我國房屋新開工面積增速由 2015 年的負值轉正至 8.08%,此后中樞上升,未來隨著工程進 度的逐步推進,將對平板玻璃形成較強剛需,我國平板玻璃行業也將面臨需求提振。

平板玻璃-純堿價差近期處高位,為純堿價格帶來空間。根據卓創資訊,2020 年 6 月以來, 我國平板玻璃-純堿價差中樞迅速上升,從 2020 年 5月約1000 元/噸的低位迅速增至 2021 年 1 月各地平均約 1868 元/噸的歷史高位,平板玻璃廠商盈利空間及盈利能力以較快速度提 高,逐漸增厚的玻璃利潤也將提高玻璃企業對成本上漲的容忍能力,有望為純堿價格帶來更 大空間。

在平板玻璃中,浮法為主要生產工藝。根據中國建筑玻璃與工業玻璃協會, 2020 年浮法玻 璃產量在全部平板玻璃中占比 64.2%,是當前主流玻璃生產工藝。

在經歷了前期的高速增長期后,2015 年以后我國浮法玻璃產能增速開始趨穩,根據 Wind, 2014-2020 年產能 CAGR 為 2.89%,2020 年我國浮法玻璃產能 14.0 億重量箱,同比+3.57%, 延續了此前的穩定增長態勢。而在產能利用率方面,伴隨著產能增速趨穩,我國浮法玻璃產 能利用率也開始保持穩定。根據 Wind,2015 年至今我國浮法玻璃產能利用率始終在 65%-75% 區間波動,行業發展已經進入較為平穩的階段。

根據百川盈孚,截止目前,2021 年我國擬新增浮法玻璃產線共有 18 條,按各自計劃點火時 間加權計算,2021 年新增浮法玻璃產能約 6067 噸/日,即新增浮法玻璃產能約 0.36 億重量 箱,相較于 2020 年產能同比+2.60%,由于 2022 年以后新增浮法玻璃產能不確定性較大, 因此保守預測 2022-2023 年我國浮法玻璃產能不變。而對未來產能利用率進行預測時,根據 Wind,2020 年我國浮法玻璃平均月度開工率約為 66.7%,2021 年 1 月我國浮法玻璃產能利 用率為 68.8%,進一步參考 2015 年至今 65%-75%的波動區間,我們預計 2021-2023 年浮 法玻璃產能利用率穩定在 68%的水平。

綜合上述分析與假設,可以得出 2021 年我國浮法玻璃產量預測值為 4892 萬噸,此后保守 預測保持穩定,若按玻璃制程中純堿單耗 0.23 測算,則 2021-2023 年我國浮法玻璃需求將 穩定在 1125 萬噸的水平。

對于除浮法玻璃外的其余工藝平板玻璃,根據中國建筑玻璃與工業玻璃協會,2020 年剔除 浮法玻璃外的平板玻璃產量約為 3.39 億重量箱,同比+9.45%,我們保守假設 2021-2023 年 除浮法玻璃外的平板玻璃產量以 1.50%的增速平穩增長。

綜上,預計 2021-2023 年我國平板玻璃對純堿需求分別為 1521/1527/1533 萬噸。

2.4. 日用玻璃及其他:未來有望平穩發展

日用玻璃構成了純堿的玻璃需求另一大主要部分,由于百川盈孚所統計的 2020 年日用玻璃 對純堿的需求量中新納入了包裝玻璃需求部分,統計口徑發生變化,若我們以國家統計局披露的2020 年日用玻璃制品產量及其對純堿的單耗進行測算,則 2020 年不含包裝玻璃的日 用玻璃對純堿需求量約為 168.6 萬噸,對于我國純堿所將面臨需求同樣有著較大影響。

近年來在制品厚度輕薄化的發展趨勢下,我國日用玻璃制品產量呈現平穩發展的局面,根據 國家統計局,在席卷全球的新冠疫情影響下,2020 年我國日用玻璃制品產量 733.0 萬噸, 同比-3.76%,延續了近年來產量的波動態勢。

在對未來我國日用玻璃制品對純堿所形成的需求進行測算時,考慮全球疫情逐漸趨穩,日用 玻璃產品供給及需求逐漸向常態回歸,參考 2013-2020 年日用玻璃制品產量 CAGR 值0.94%, 我們保守預測 2021-2023 年日用玻璃對純堿需求保持不變。

除去上述分析,由于對于純堿而言除玻璃外的其余下游需求分布較為分散且占比均較小,因 此在這里不進行分別討論。根據百川盈孚,2016 年以后該部分下游對純堿需求量之和始終 在 950 -1200 萬噸的區間波動,整體而言發展較為平穩。根據卓創資訊預計,由于純堿其他 需求主要分布于洗滌劑、食品、無機鹽等成熟度較高的行業,且當前部分無機鹽產品下游需 求低迷,市場發展前景黯淡,需求增長空間極為有限,參考該部分需求在近五年間 1073.5 萬噸的平均值,我們保守預測未來幾年該需求量保持不變。

綜上,我們模擬出 2020 年我國純堿總需求約 2777 萬噸,預計 2021 年我國純堿總需求量約 為2900萬噸,相較于2020年在新冠疫情席卷全球的大背景下我國純堿總需求量同比+4.43%, 此后逐年增長,到 2023 年我國純堿需求有望達 3070 萬噸,其中下游光伏行業的迅速發展 有望帶動純堿行業景氣度不斷上行。

2.5. 海外天然堿影響進出口,增量有限

國外需求來看,前期海外天然堿產能釋放導致我國純堿凈出口減少。近年來我國純堿出口量 呈下降態勢,進口量則呈上升態勢,根據海關總署,2016 年以后我國純堿出口量僅 2019 年 同比上漲 4.12%,其余則均同比下降,出口量從 2015 年的 219.7 萬噸以較快速度降至 2020 年的 137.8 萬噸,進口量則從 2015 年的 0.09 萬噸迅速增至 2020 年的 35.6 萬噸。

土耳其卡贊產能釋放帶動進出口格局變化。隨著 20 世紀 80 年代美國掌握天然堿加工技術并 迅速淘汰了境內全部氨堿廠后,已經成為當前最大的天然堿生產國,由此帶來的生產成本優 勢也使其成為全球最大的純堿出口國。根據海關總署,近幾年美國始終為我國純堿進口第一 大來源國,2020 年占總進口比例 68.2%。

2018 年 1 月,土耳其 Ciner 集團宣布其設計產能 250 萬噸/年的土耳其卡贊天然堿綜合開發 項目竣工投產,根據 Genesis 報告,截至 2020 年底,該產能已經完全被市場消化,預計未 來該項目難有進一步供給增量。根據海關總署,近年來土耳其在我國純堿進口量中的占比迅 速增大,2018-2020 年分別為 1.73%、20.6%、31.5%。

進口一定程度上帶來我國純堿價格天花板。由于海外天然堿法純堿在其產品價格優勢能覆蓋 運費成本的情況下能夠對我國純堿市場形成進口,因此我國國內純堿價格上漲會帶動進口量 在此后一段時間的增加,一定程度上導致了價格天花板。

但另一方面,雖然海外天然堿的成本優勢較為顯著,但存在著運輸周期較長、到貨穩定性差、 運輸風險較高等弊端,而未來隨著我國國內天然堿產能的逐步落地以及已在 2020 年 3 月上 調的國內純堿出口退稅率為我國純堿出口帶來的利好,疊加卡贊項目產能釋放完畢,我國純 堿凈出口量不斷減少的態勢有望緩解。

3. 供給端:新增產能受政策約束,未來有望平穩發展

3.1. 傳統產能受限,僅天然堿產能受政策鼓勵

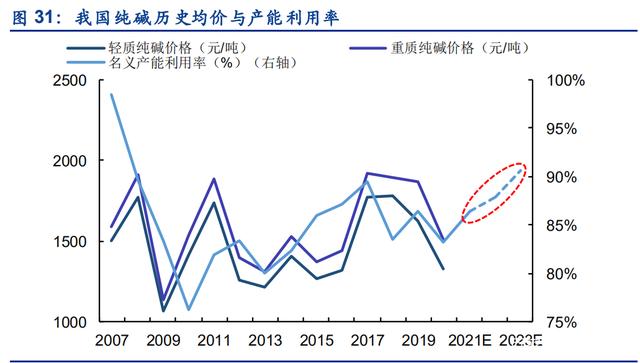

近年來我國純堿行業增速逐步提升。根據卓創資訊,2020 年我國純堿行業產能從 2016 年的 2970 萬噸增至 3317 萬噸,CAGR 值達 2.80%,2019 年產能增速從 2018 年的 1.85%升至 5.05%,同比+3.20pct。與此同時,表觀需求量增速中樞也有所提高,2019 年表觀需求量增 速達 8.29%,2020 年受新冠疫情掣肘,純堿表觀需求量發生下滑,但總體來看我國純堿行 業發展逐漸加快。

當前我國純堿龍頭企業產能分布較為平均,根據卓創資訊,2020 年我國純堿產能 100 萬噸/ 年以上的公司共有 13 家,合計產能 2120 萬噸/年,占我國總產能的 63.9%,其中河南金山 化工具備 330 萬噸/年純堿產能,為當前我國純堿生產龍頭。除了河南金山、山東海化以及 唐山三友外,共有 10 家純堿產能在 100-200 萬噸/年的生產企業,純堿行業產能分布較為平 均。同時,較為嚴格的行業規范政策也使得我國純堿行業存在著部分存量無效產能,根據百 川盈孚,當前我國共有 185 萬噸無效產能,其采用的工藝路線均為聯堿法,未來隨著行業成 熟度的不斷提高,該部分產能有望逐漸從市場競爭中退出,從而促進行業集中度不斷提升。 2020 年 6 月 10 日,國家工信部發文稱為深化“放管服”改革精神,對《純堿行業準入條件》 予以廢止,此前對新增產能形成約束的政策約束條件有所放緩。但另一方面,隨著近期國家 對于“碳中和”目標的大力推進,純堿工業作為生產過程耗能較高且排放物會對環境造成污 染的行業,未來產能準入大概率也將受到一定約束。

2021 年 3 月 1 日內蒙古自治區印發《關于確保完成“十四五”能耗雙控目標任務若干保障 措施(征求意見稿)》,提出從 2021 年起,不再審批包含純堿等多種化工產品的新增產能項 目,確有必要建設的,須在區內實施產能和能耗減量臵換,從而對我國未來純堿產能擴張形 成了新一輪約束。未來隨著各地相關政策的陸續出臺以及我國“碳中和”目標的逐步達成, 近年來已進入較為健康穩定發展的純堿行業大概率將進入產能以較高質量穩定增長的階段。

天然堿新增產能被排除在內蒙古環保政策限制約束范圍之外。2021 年 3 月 9 日,內蒙古自 治區印發《關于確保完成“十四五”能耗雙控目標任務若干保障措施》,值得注意的是最終 方案將純堿產能中“《西部地區鼓勵類產業目錄(2020 年本)》中內蒙古鼓勵類項目”排除 在了從 2021 年起不再審批的項目之外。參考《西部地區鼓勵類產業目錄(2020 年本)》,內 蒙古鼓勵類項目中與純堿產能相關度較強的內容為“新建 120 萬噸/年及以上天然堿綜合開 發利用項目”,而根據公告,2020 年 1 月中國化學與遠興能源股東博源集團簽署了《阿拉善 塔木素天然堿開發利用項目設計、采購及施工 EPC/EP 總承包框架協議》、《阿拉善塔木素天 然堿開發利用項目建筑安裝總承包框架協議》,建設年產 780 萬噸純堿、80 萬噸小蘇打產能 裝臵,配臵 7 條純堿生產線、1 條小蘇打生產線,此新建純堿項目單線產能約 120 萬噸,未來建設將不受上述政策限制。

天然堿新增產能項目推進順利。根據中國化學 2021 年 3 月 12 日發布的公告,其與中化二建 集團有限公司已于 2021 年 2 月簽訂了《阿拉善塔木素天然堿開發利用項目一期堿加工裝臵 總承包合同》及《阿拉善塔木素天然堿開發利用項目黃河供水專用工程總承包合同》,合同 金額分別約 17.2 億元、13.1 億元,位列其 2 月單筆合同額在人民幣 5 億元以上的 7 個重大 合同前 2 位,未來隨著項目的不斷推進,未來天然堿法制純堿將成為帶動我國純堿行業發展 的重要動力。

3.2. 未來兩年凈新增產能較少,行業產能利用率持續上行

根據百川盈孚,新增純堿項目一般具有 1-3 年的建設周期,因此政策落地仍需一定時滯。近 兩年我國純堿新增產能較少,根據卓創資訊,2021、2022 全年將分別有 60、140 萬噸產能 擬投產,考慮各項目擬投產時間,當年 12 月投產產能將在第二年產生貢獻,我們預計 2021-2023 年實際新增產能分別為 40/40/120 萬噸,此后新增產能僅有遠興能源 780 萬噸/年的天然堿法產能,且投產時間存在一定不確定性。而在短期新增產能較少的背景下,當前 還存在著部分擬在未來退出市場的產能,根據百川盈孚,當前已有連云港堿業和南方堿業計 劃將分別于 2021 年及 2023 年退出,共涉及產能 190 萬噸/年,未來兩年在新增產能較少且 存在存量產能退出的背景下我國純堿產能大概率保持穩定。

我們預測在光伏行業快速發展帶動需求以及行業總產能大概率凈減少的情況下,2021 年我 國純堿行業名義開工率有望增至 86.4%,相較于 2020 年的測算值 83.7%增加 2.67pct,此外 隨著行業成熟度的不斷提高,未來幾年產能利用率有望繼續提高,到 2023 年有望達 90.6%, 而若將當前我國純堿 185 萬噸無效產能納入考慮,2021 年我國純堿行業有效產能利用率有 望達 91.4%,并在 2023 年升至 95.9%,我國未來純堿價格也有望受產能利用率增長帶動進 入中樞上行階段。

4. 全球區域市場割裂,本輪景氣海外天然堿難壓制國內價格

4.1. 需求端:除光伏外,海外增速快于國內

全球范圍內,純堿下游需求分布與我國純堿需求分布具有一些區別。總體而言,相較于我國, 全球玻璃領域對純堿的需求占比較小,根據 Ciner 2020 年三季報,2019 年所有玻璃消費約 占純堿總需求量的 53%,全球范圍內純堿各下游分布更為平均。

根據 Genesis Energy 和 Ciner,當前全球發展中國家人均純堿消費量約 4.6kg/年,顯著低于 發展較為發達的國家和地區 15.5kg/年的平均水平,未來隨著新興經濟體的不斷發展,全球 范圍內對玻璃、化學品以及肥皂、洗滌劑等純堿下游產品的需求大概率將穩定提升。

據 Ciner 預測,未來隨著發展中國家陸續進入工業或經濟增長階段,其對于純堿的需求將會 逐漸增加,同時,對于發達國家和地區而言,其已經進入成熟期的建筑及汽車工業將對全球 純堿形成較為強力的需求支撐。根據 Ciner,2020 年受新冠疫情影響,全球純堿需求將從 2019 年的 6820 萬噸降至 6400 萬噸,但此后將延續 2013 年以來的不斷增長態勢,到 2025 年全 球傳統純堿需求量將增至 7380 萬噸,實現從 2013 年以來 1.88%的 GAGR 值。

但根據 Ciner 報告中所使用數據來源 IHS 及美國地質勘探局的分類方式,其純堿下游中對應 的玻璃大類包含平板玻璃(Flat Glass)、日用容器玻璃(Container Glass)及其他玻璃(Other Glass),而對上述三類的定義則分別為“建筑物、房屋及汽車等所用玻璃”、“容器物玻璃” 和“玻璃纖維、家具、燈泡等所用玻璃”,未將光伏玻璃需求納入考慮。

根據 IHS 預測,到 2025 年,除中國外的國家和地區純堿需求將以 3.90%的速度勻速增長, 而再長期來看,受亞洲(除中國外)和拉丁美洲發展中國家中等收入群體人均純堿消費量增 加的帶動,全球除中國外國家和地區對純堿的需求將以每年 2%-3%的增速平穩增加。 而根據 Solvay 預測,2018-2030 年全球除中國外國家和地區對純堿的需求量將以約 2.2%的 速度增加。

綜合以上預測估計 2022-2023 年全球除中國以外國家和地區純堿需求相對于 2018 年以 2.60% 的 CAGR 值提高。疊加此前對我國未來純堿總需求的測算,預計 2021-2023 年全球純堿總 需求有望分別為 6887/7312/7512 萬噸。(*上述全球需求測算均以短噸計)

4.2. 供給端:海外天然堿法產能擴張有限

全球純堿產能分布較為集中。當前全球范圍內純堿行業格局較為清晰,除中國外純堿產能集中于Ciner、Genesis Energy、Solvay 和 TATA 等公司,龍頭公司產品以天然堿法為主,合 成堿法純堿產能則主要分布于中國。根據 Ciner,2019 年全球純堿產能約 7260 萬噸,主要 分布在美國、中國和土耳其,其中天然堿法產能 1670 萬噸,占比約 23%。

當前除中國外,全球范圍內有可能新建的天然堿產能為 540 萬噸/年的 Ciner 美國太平洋天然 堿項目——根據人民日報 2019 年 11 月報道,該項目由中國化學工程承接,截止目前 Ciner 尚未進一步公布項目進度,但根據 IHS 預測,該項目投產時間為 2025 年,因此我們保守判 斷 2023 年前該項目大概率難以落地。

除上述項目以外,根據 Genesis Energy 在 2020 年底預測,至少在未來 2-3 年內,全球無較 大體量的產能投放。根據統計,一直到 2023 年以前,全球純堿新增產能多為技改項目:

(1)Ciner 披露,將對 Green River 工廠進行產能擴張,在對現有產能進行優化的同時擬新增約 100 萬噸純堿產能,以抵消 20 萬噸產能耗損,但投產時間未披露;

(2)Genesis Energy 去年底披露,計劃投資約 3.30 億美元來對其 Granger 純堿工廠進行產能擴張,擬新增產能約 75 萬噸,計劃建設期 48 個月,在 2023 年投產后將擁有約 120 萬噸純堿產能;

(3)Solvay 公告,公司未來幾年擬對純堿產能逐步進行優化及擴張,到 2021 年擬通過工廠數字化優化增加純堿產能 50 萬噸,2021 年末通過在 Green River 的產能擴張增加純堿產能 60 萬噸,從而實現 2022 年公司純堿及小蘇打產能合計增加 140 萬噸的目標;

(4)根據 TATA 在其 2020 年三季報中的披露,未來幾年公司純堿產能同樣將逐步提升,2021-2023 年將分別增加 2 萬噸、2.5萬噸及18.3 萬噸純堿產能。

綜合供需分析,我們預計 2021 年全球純堿產能利用率約 84.3%,并在此后逐漸增長,到 2023年,全球純堿產能利用率有望接近 90%。

此外值得注意的是,根據 IHS 報告預測,美國一些擬在未來 2-3 年中開展的產能擴張項目可 能在全球市場景氣回暖以前有所延遲,其中就包括 Ciner、Genesis Energy 以及 Solvay所披露的產能擴張項目。因此上述測算均為保守測算,若未來產能擴張發生延遲,那么在 2023 年以前全球純堿供應大概率將更加緊張。綜上,我們認為海外天然堿進口難以限制我國純堿 價格的天花板,結合平板玻璃景氣度,本輪純堿行業景氣高度有望超預期。