近期國內鉀肥市場進入一個僵持狀態,在國內化肥夏季市場進入生產中后期,且多在前期已經儲備原料,對新原料的采購需求力度并不強勁。鉀肥供應量相對充足,但需求后勁不足,在供需相對并不平衡的情況下,基于各大貿易商的挺價,市場僵持。

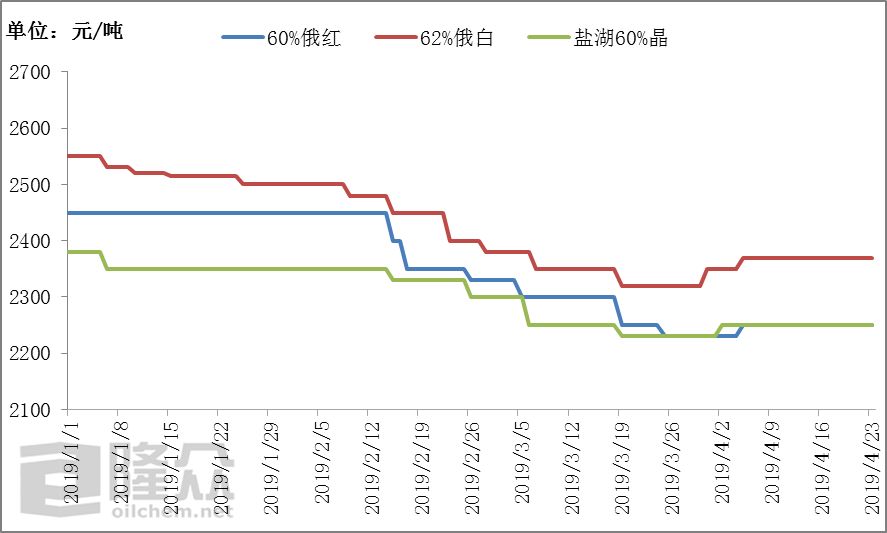

圖1 2019年國內氯化鉀價格走勢圖

從價格方面來看,年初一路回落,速度快,幅度大,直到低端回落大概在150-200元/噸,但三月中下旬開始,多數品種價格觸底,在清明節前,多數貿易商新接訂單較多,訂單量偏大,故而開始挺價,小幅拉漲,雖然拉漲幅度僅在30元/噸,但前期的低端價位陸續取消。

今年盼望已久的大合同始終未有新的消息傳出,即使去年大合同量基本已經執行完畢,但在可選量仍源源不斷進入國內的情況下,國際與國內基本有一定的共識,目前狀態尚不適合大合同的談判,國際貿易商并無談判優勢,故而預計新一年度大合同的談判或將在下半年開始進行,但目前談判幅度并不好預判。

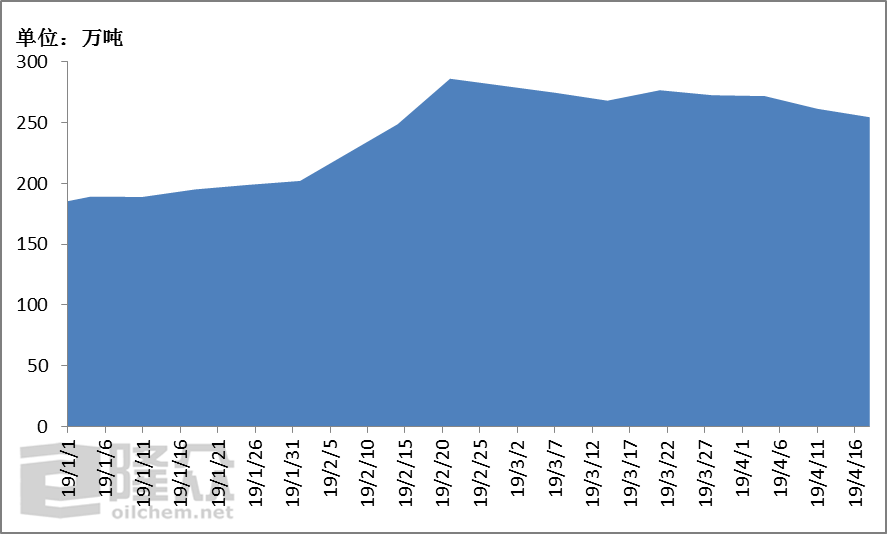

圖2 2019年國內進口氯化鉀港存統計

就國內鉀肥市場貨源的供需情況來看,氯化鉀市場貨源供應量相對充足,港口港存雖然有所下降,但截止到上周總港存在254萬噸,較之去年同期同比增加7.17%,進口鉀貨源量較大。國產方面暫無明顯增加的趨勢,青海工廠自三月份陸續恢復生產后,產量相對正常,鐵路運輸順暢,多在陸續發運至各區域。

從整體來看,氯化鉀市場處于供大于求的狀態,但進口鉀的大部分貨源仍集中在大型貿易商手中,中間商存貨有限,因此在大貿易商堅挺市場價格的情況下,預計近段時間,氯化鉀價格將保持平穩狀態,不會有太大波動。

反觀硫酸鉀市場走勢相對混亂,目前資源型硫酸鉀與曼海姆硫酸鉀市場交織,且資源型硫酸鉀價格偏低,曼海姆基于成本壓力,價格適中維持在高位。

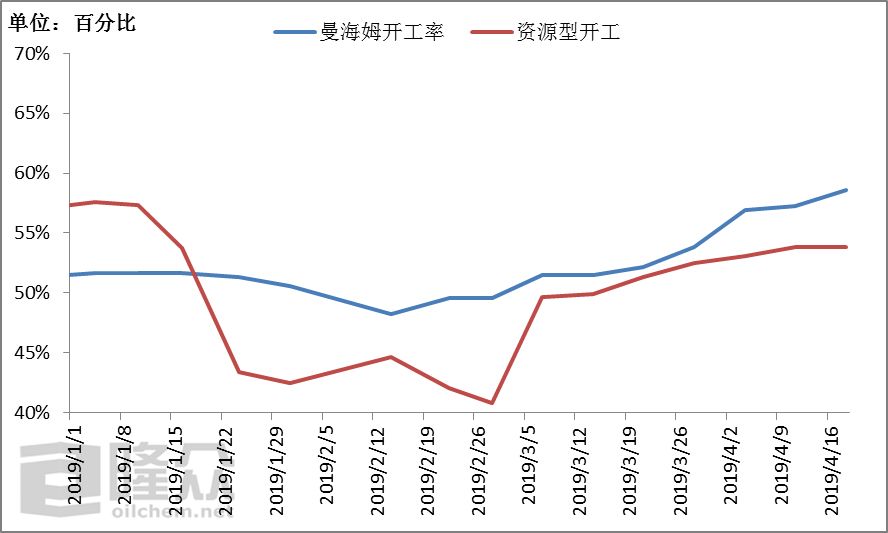

圖3 2019年國內硫酸鉀裝置開工走勢圖

從工廠開工率來看,曼海姆工廠呈現了小幅增加的趨勢,開工率在三月下旬開始陸續增加,多為港口出口訂單量較大,雖然出口訂單貨源以資源型為主,但國內市場趨向了曼海姆硫酸鉀的采購。

后期硫酸鉀市場預計價格方面并不會有太大的波動,尤其在資源型硫酸鉀方面,羅鉀裝置將進入夏季檢修,時間仍是接近三個月,青海僅錦泰以及國安在正常生產,其他工廠硫酸鉀生產量較小。硫酸鉀的走勢的重點仍在于曼海姆廠家的裝置開工情況,如果始終維持在五成左右,基本保持供需平衡狀態,則價格方面將不會有太大的波動。