純堿產量下降需求轉好,后市預期向好

觀點概述:

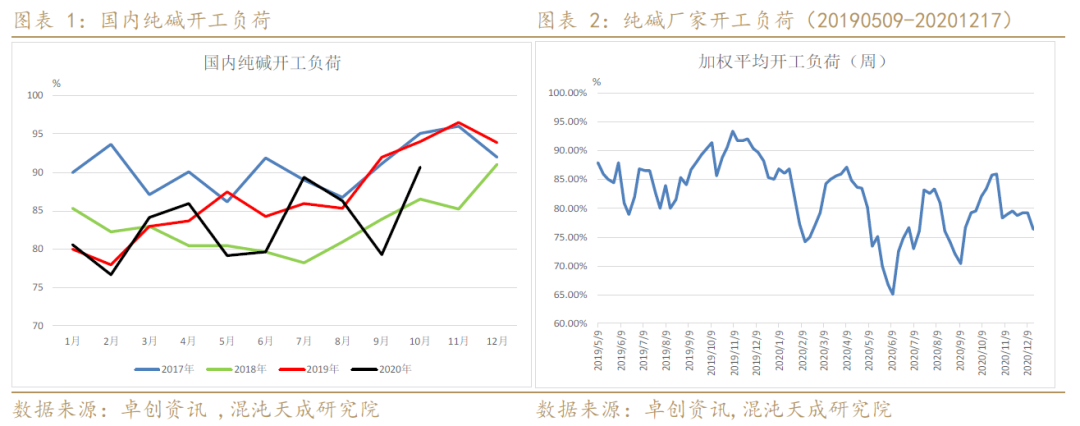

純堿:本周純堿廠家開工負荷明顯下調,預期后市開工負荷在73%左右。純堿廠家繼續限產,部分廠家開始檢修,金山化工130萬噸產能既將停產,下周整體開工負荷下調較大。隨市場價格跌至低位,下游貿易商、廠家補庫積極性好轉,本周純堿廠家大幅下降。后市純堿產量下降,玻璃廠點火增多,純堿需求穩定增加,純堿進入去庫節奏,價格待漲。

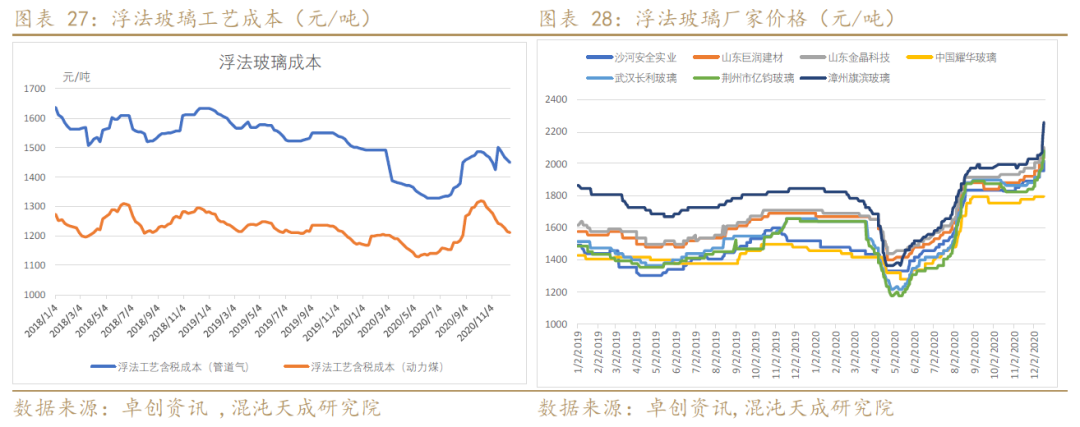

玻璃:本周浮法玻璃日熔量較上周稍有增加,廠家產銷情況整體較好,北方地區受天氣影響需求減弱,南方地區繼續趕工,北方玻璃南下,玻璃廠家整體庫存繼續大幅下降,庫存已處于歷史極低水平,玻璃廠家在年底調價方面具有較強主動權。房企在四季度趕工加速竣工以降低負債,12月份之后趕工動力可能轉弱,關注1月份趕工情況。

策略建議:

純堿廠家繼續限產檢修,開工負荷下調,價格低位下游補庫需求轉好,后市產量減少,需求增加,預期行情震蕩偏多。

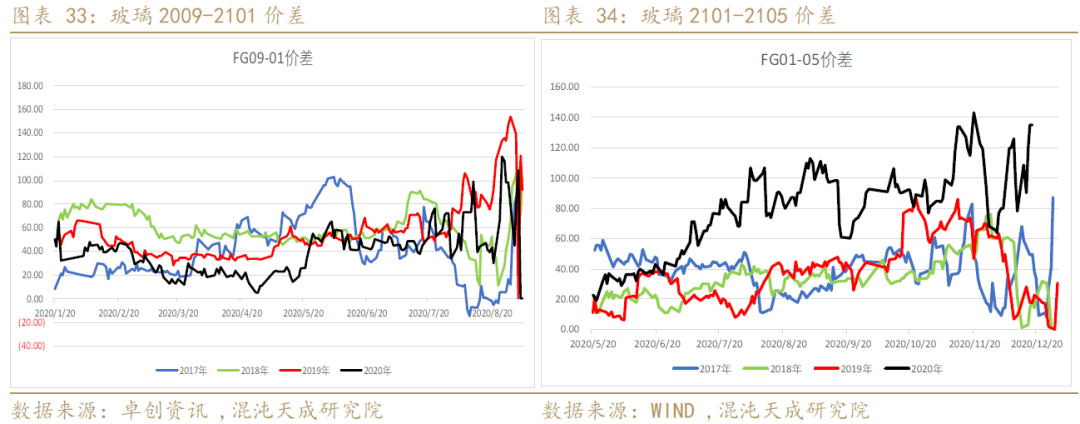

玻璃廠家產量基本穩定,需求整體較好,整體庫存繼續大幅下降,庫存絕對低位對玻璃價格有較強支撐。預期后市玻璃產量仍有一定增長空間,而需求可能下滑,建議05合約逢高賣出。

風險提示:

疫情出現反復。

一

供需狀況

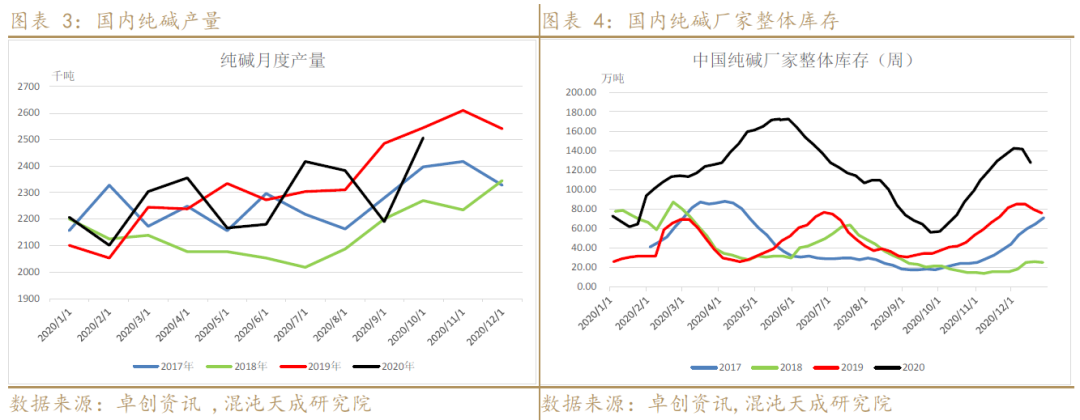

12月中旬,本周純堿廠家開工負荷76.4%。本周河南駿化、云南云維純堿裝置停車檢修,湘渝鹽化、四川和邦降負運行,純堿廠家整體開工負荷下調,金山化工130萬噸產能既將停產,預期后市維持在73%左右。隨市場價格跌至低位,部分堿廠虧損運行,業者止跌預期增加,下游用戶及貿易商拿貨積極性好轉,純堿廠家低價惜售,周后期封單企業增加,部分廠家輕堿出廠價格上調 30-50 元/噸不等,重堿下游玻璃廠家備貨情緒較好,純堿整體產銷情況明顯轉好,廠家庫存大幅去庫近14萬噸,下周廠家會議之后純堿價格有望上漲。

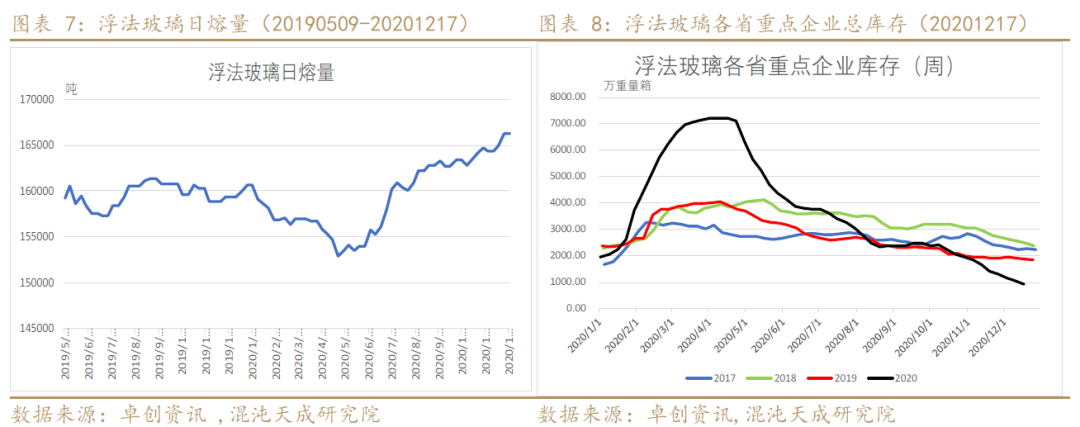

本周浮法玻璃生產線復產1條,冷修1條,玻璃日熔量較上周增加50噸。本周東北地區受天氣影響需求減弱,南方地區需求仍較好,北方玻璃南下,玻璃廠家整體庫存繼續大幅下降,庫存已處于歷史極低水平,原片貨緊價揚。明年房地產融資政策收緊,房企為了降負債,仍在加速竣工,12月份交付節點之后需要關注房企趕工需求是否明顯下降。

1、純堿供給

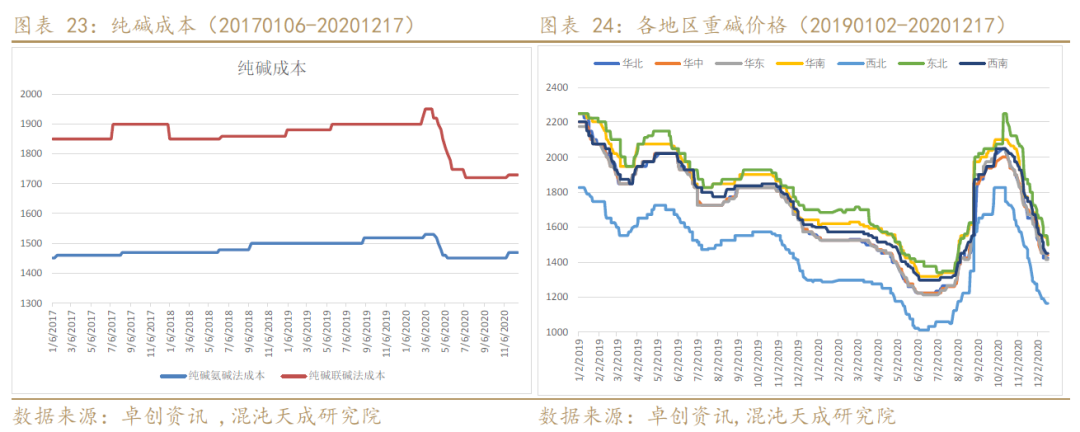

本周國內純堿廠家加權平均開工負荷在76.4%,較上周下調2.9個百分點。當前純堿開工負荷下調,預計下周開工負荷維持在73%左右。純堿廠家前半年都有不同程度虧損,部分廠家虧損嚴重,當前隨著廠家庫存不斷大增,純堿價格大幅回落,部分廠家已再次虧損。

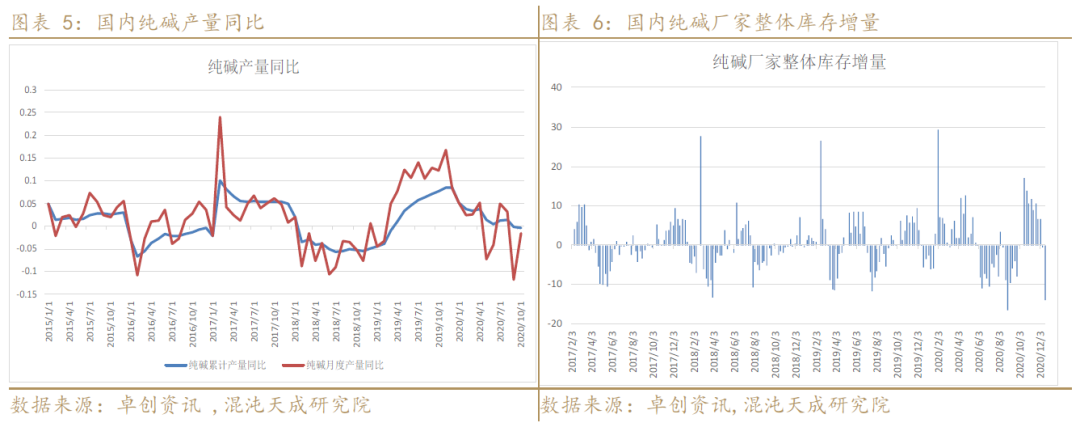

純堿 10月份產量250.7萬噸,同比下降1.45%,9月累計同比減小0.31%,預期今年純堿產量同比減少2.5%左右。7、8月份產量跟之前統計的周度開工負荷不符,遠高于預期,可能有超產情況。

本周中國純堿廠家整體庫存128萬噸左右(含部分廠家外庫及港口庫存),環比減少9.7%,同比增加52.6%。

2、浮法玻璃需求

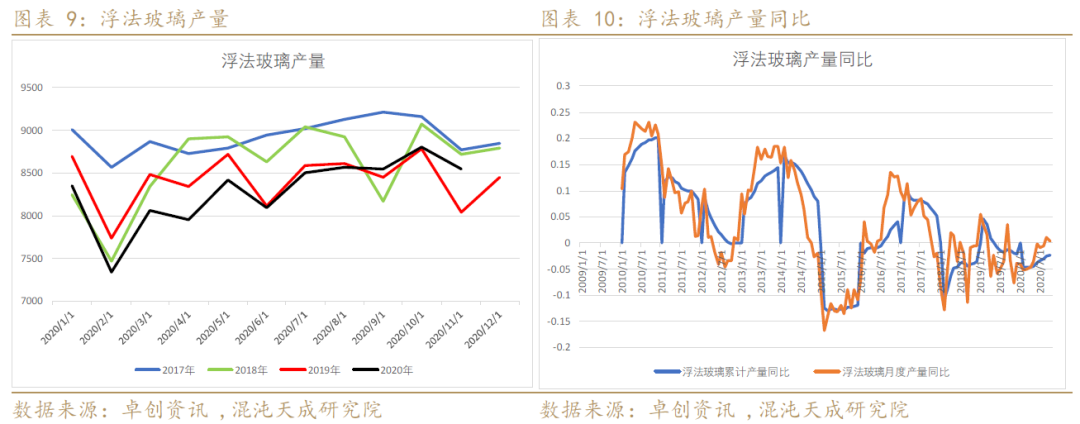

本周全國浮法玻璃生成線共計299條,在產252條,浮法玻璃日熔量為16.6萬噸,與上周增加50噸。

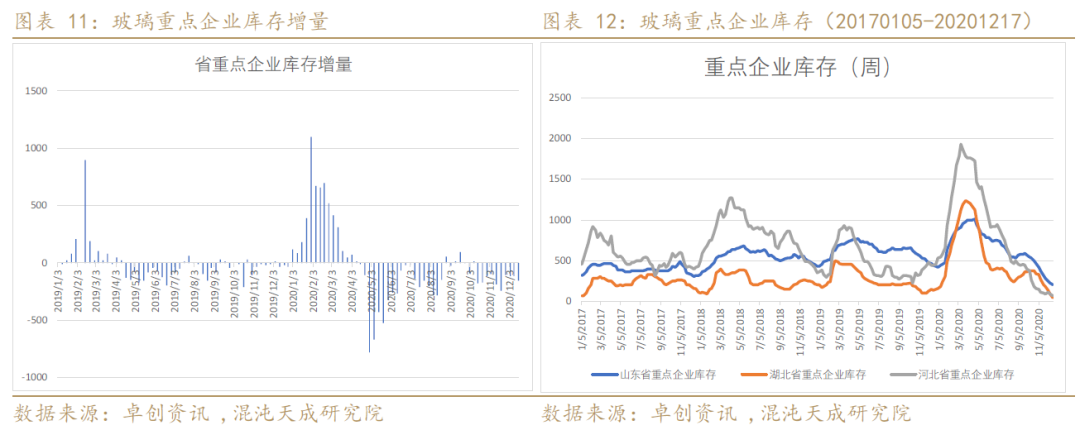

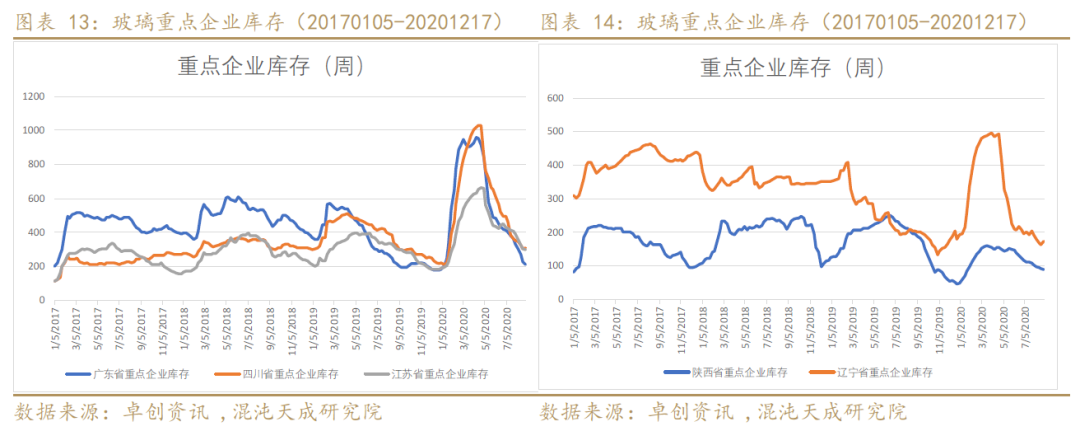

本周浮法玻璃各省重點企業庫存1347萬重量箱,較上周下降16%,從4月中旬開始,浮法玻璃庫存開始降庫,經過八個多月的大幅去庫,當前庫存同比減少51%,近期市場成交較好,廠家庫存處于歷史低位,部分廠家價格繼續小漲。

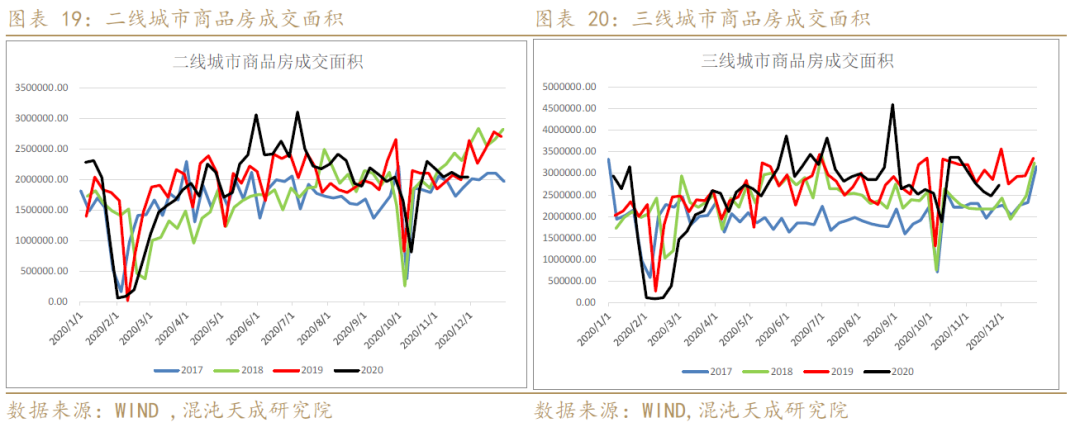

3、下游房地產市場

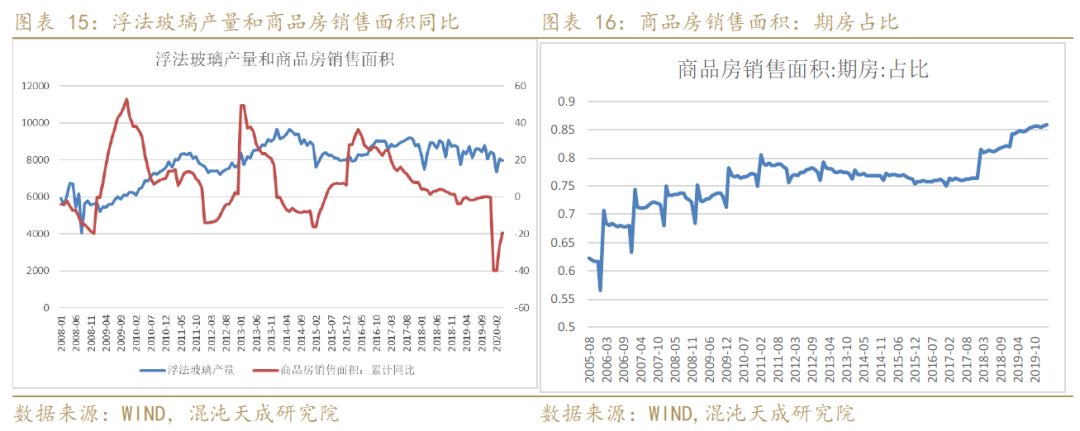

2007年至今,純堿的下游浮法玻璃行業顯示出一個很明顯的產能釋放周期,一個周期為40個月左右時間,每個周期基本都是產量穩步增長之后回落。浮法玻璃產量表現出明顯的周期性,來自于商品房銷售和竣工。浮法玻璃70%以上用于房地產市場,開發商在房屋報批竣工之前,門窗玻璃必須安裝好,浮法玻璃的大部分產生在這里,需求介于商品房銷售到竣工之間。

商品房銷售同比指標是玻璃需求量的領先指標,近年來,商品房銷售期房占比不斷提高到當前的86%,而銷售期房和竣工之間一般需要1.5-3年時間,導致商品房銷售同比指標相對于玻璃產量越來越提前。

從商品房銷售面積同比判斷,當前房地產對浮法玻璃的需求緩慢下降并趨于穩定的區間。

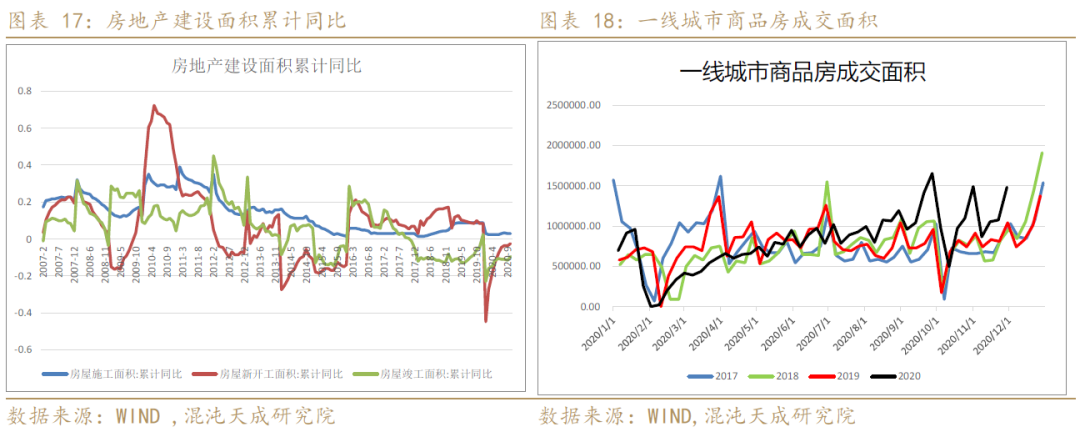

受疫情影響2月份房地產市場遇冷,之后逐漸恢復。房地產成交代表當前房地產市場的熱度,各大城市房地產成交面積數據顯示,房地產成交在逐漸恢復中,但恢復需要一個較長期的過程。房地產市場的緩慢恢復同時帶到上游純堿玻璃需求的緩慢恢復,上游高庫存需要通過快速減產達到產銷平衡。

11月房地產數據出來,房地產開發投資完成額繼續走高,竣工數據同比轉正。從當前的玻璃產銷情況看,當前房地產竣工情況較好。

二

企業利潤

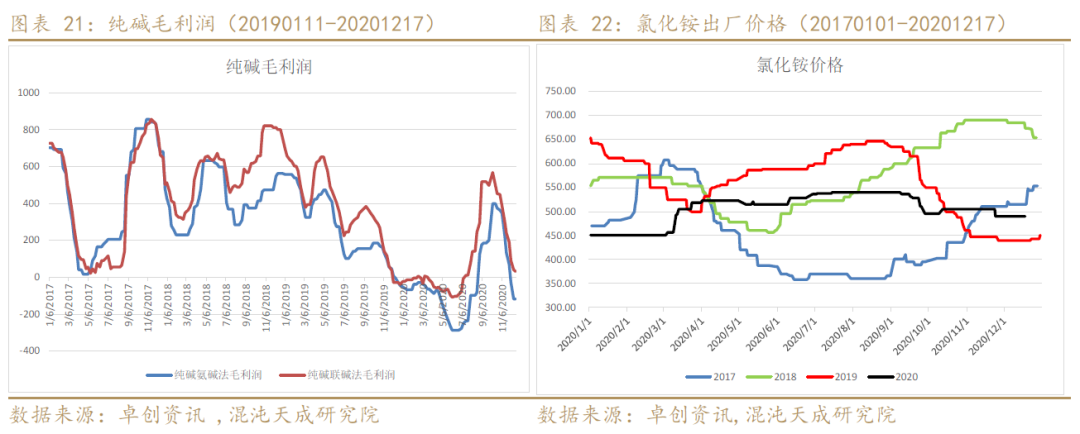

1、純堿利潤

本周輕重堿現貨價格微漲,輕堿主流終端價1180-1450元/噸,重堿主流終端價在1350-1550元/噸,純堿價格穩定待漲。

本周純堿價格基本持平,純堿廠家毛利潤繼續回落,聯堿和氨堿廠家利潤都較前期下降較多,部分廠家處于虧損狀態,近期由于氯化銨價格沒有大幅下滑,聯堿廠家毛利潤稍好于氨堿廠家。

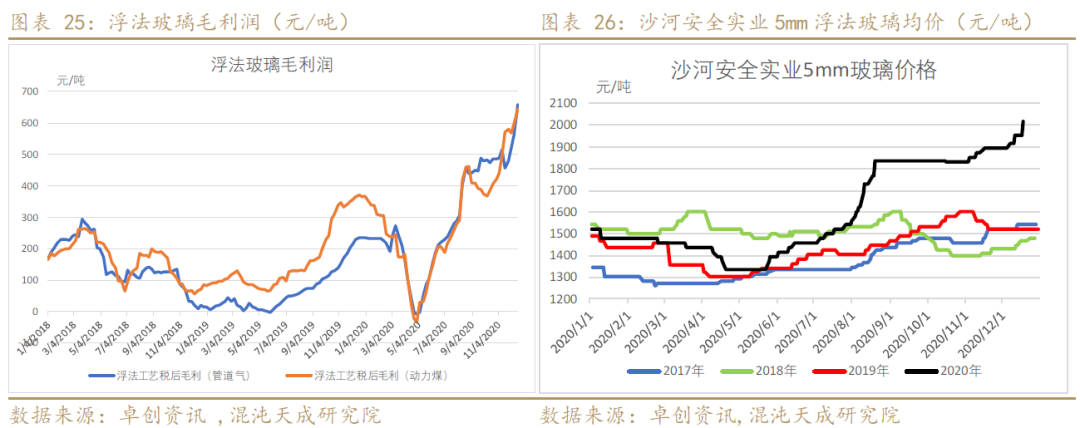

2、浮法玻璃利潤

本周浮法玻璃均價為2163.8元/噸,較上周價格上漲75.47元/噸。近期玻璃上游純堿價格有所回落,玻璃毛利潤繼續提升。

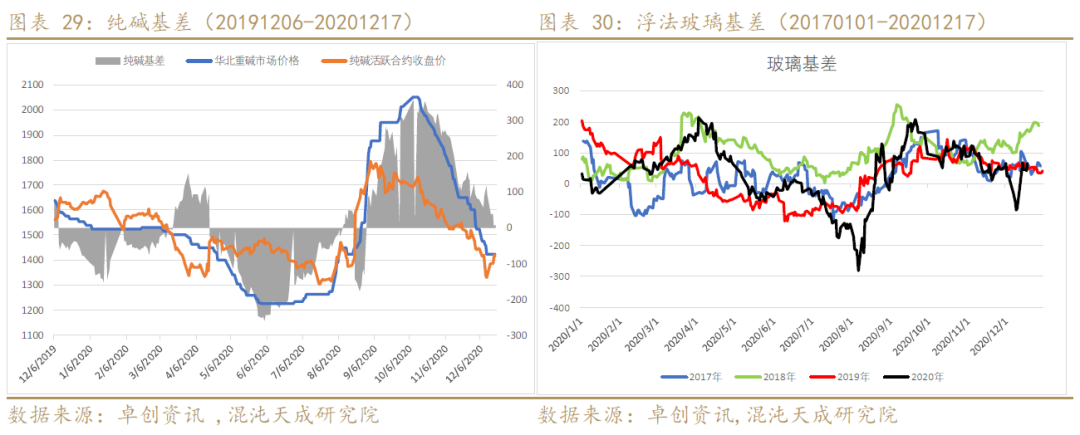

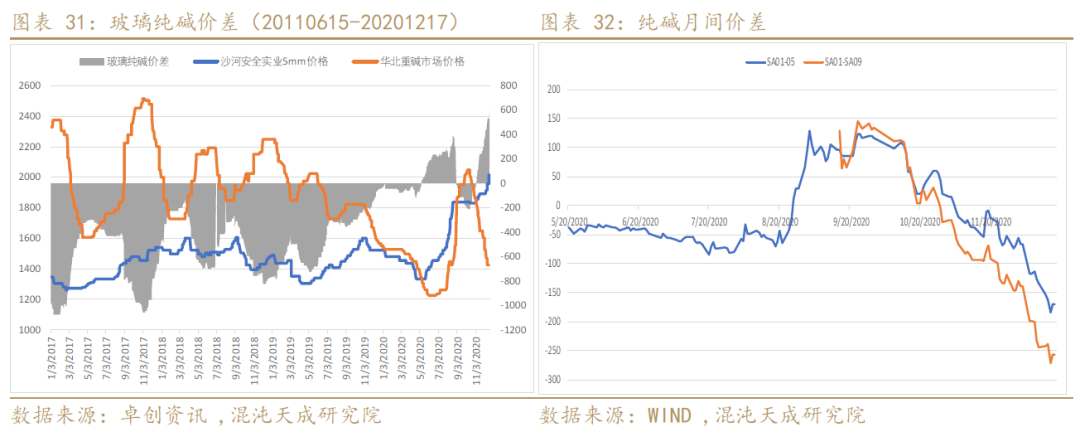

3、純堿玻璃基差

本周純堿廠家繼續限產檢修,開工負荷開始下調,價格跌之低位后下游需求開始明顯好轉,廠家庫存大幅下降,純堿價格待漲,預期行情震蕩偏強。浮法玻璃現貨市場各地產銷情況較好,北部地區受天氣影響較大,需求走弱,南方地區處于趕工狀態需求轉好,玻璃整體庫存繼續大降,部分廠家價格繼續小漲,短期內對行情有支撐,12月份趕工之后需求可能回落,建議05合約逢高賣出。