原標題:印度疫情對化工行業影響幾何?

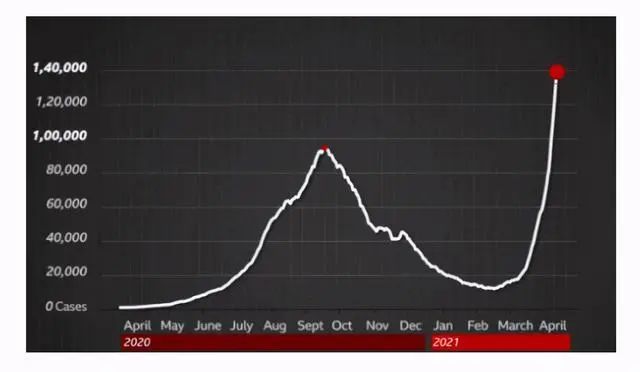

4月21日以來,印度新冠疫情單日確診數量維持在30萬人以上;4月26日,印度新增確診病例31.9萬例,占全球當日新增確診病例48.4%。

印度是全球農藥、染料、顏料出口大國,隨著印度疫情持續惡化,印度產能受限,印度出口訂單有望大量轉移至我國,伴隨供給減少,產品價格有望持續上漲,國內農藥、染料、顏料等企業有望迎來量價齊升,業績向好。

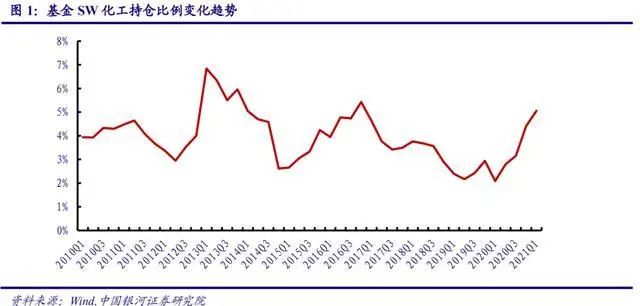

化工持倉比例大幅提升,排在歷史第6高位

21Q1公募基金重倉持有化工股占全部A股比例為5.06%,環比提升0.65pct;該持倉比例處在歷史低點(2.09%)和高點(6.84%)的較高位置,排在歷史第6位。

20Q1受疫情影響,公募基金配置化工股意愿創下歷史新低,自此之后開始逐季回升、加倉跡象明顯,這是對化工行業整體周期改善的充分反映。隨著化工行業下游地產、汽車、家電、紡織服裝等持續景氣向上,化工行業仍存在周期改善預期,基金持倉比例有望繼續維持高位。

接下來分析,印度公共衛生事件對化工行業的影響:

1、病毒變異、管控不力致印度疫情再度爆發

2020年10月新冠病毒B.1.617雙突變株在印度被檢出,該突變株的傳播性與在英國檢出的B.1.17突變株相當,均高于南非檢出的B.1.351突變株。自2021年4月開始,B.1.617突變株在印度當地的檢出比例明顯增加,所占比例已經超過70%。近期印度灑紅節(3月28日)和大壺節(4月12日圣浴日)等重要節日接踵而至,當地民眾的大型聚會沒有采取有效的防疫措施,在突變株傳染性強的基礎上進一步加劇了印度當地的疫情傳播。

2、印度化學品銷售額全球占比較高,疫情影響化工品進出口下滑明顯

根據歐洲化學工業理事會2020年報告(Cefic-2020),2018年世界化學產品(非藥品)銷售額為3.35萬億歐元,其中印度的化學品銷售額達890億歐元,排名亞洲第四全球第六,占比約為2.66%。根據印度化學與石化部(DCPC)2020-21年度報告顯示,2020-21年度(截至2020年9月)印度化學品和化學制品(不含醫藥制品和肥料)的出口占比為14.9%,2019-20年度同期為12.4%。2015-16年度至2019-20年度期間,印度化學品和化學制品的進出口年均復合增長率均高于全國總進出口的年均復合增長率。然而受新冠疫情影響,印度各類化學品和化學制品的進出口額同比下降明顯。根據DCPC披露的數據,2020年4月至9月期間,印度化學品和石化產品進出口總額分別同比下降33.0%和20.6%。其中鞣料染料、人造纖維的進出口額下降尤為嚴重,鞣料染料進出口總額分別同比下降41.7%和37.4%,人造纖維進出口總額分別同比下降62.9%和61.7%。

3、農藥供給收縮價格有望上漲,農藥訂單有望轉向國內企業

2019-20年度印度共具有33.4萬噸農藥產能,實現農藥生產19.2萬噸,同比下降11.3%。農藥產能較高的品種分別為代森錳鋅(8.5萬噸)、二氯松(3.4萬噸)、2,4-D(2.7萬噸)、氯氰菊酯(2.4萬噸)、乙酰甲胺磷(2.1萬噸)、久效磷(1.4萬噸)、草甘膦(1.3萬噸)、甲拌磷(1.2萬噸)和丙溴磷(1.1萬噸)。從農藥產量規模來看,在亞洲地區印度的農藥產量僅次于我國,但與我國之間的產量差距近10倍(我國2020年化學農藥原藥產量為215萬噸)。在上一輪印度疫情爆發期間,印度政府曾對農業生產經營活動頒布封鎖豁免令,使得農藥等相關經營活動能順利進行。本輪疫情爆發對于印度當地農藥生產的影響程度暫時沒有明顯顯現,暫未傳導至我國國內相關農藥產品的價格水平上。但如果疫情持續影響,部分原藥和中間體的訂單將有望由國內農藥企業接手,隨著相關農藥品種的全球供應端收縮,相關農藥價格短期內也有望逐步上漲。

4、染料顏料供給受阻,龍頭有望迎來量價齊升

2019-20年度印度共具有52.8萬噸染料和顏料產能,實現染料和顏料生產38.4萬噸。其中活性染料、分散染料和有機顏料產能分別為19.5萬噸、7.5萬噸和8.8萬噸,產量分別為15.7萬噸、6.2萬噸和7.5萬噸。我國目前分別擁有活性染料和分散染料產能45.5萬噸和58萬噸,2020年活性染料和分散染料產量分別為28.3萬噸和40.8萬噸。根據百川盈孚數據,截至4月27日,國內活性染料和分散染料價格指數分別為22元/公斤和25元/公斤,兩種染料的價格均處于2017年以來的較低分位水平。我們認為在印度疫情持續影響的前提下,印度的染料和顏料供給將會受到明顯影響,但全球其他地區的染料下游需求正處于逐步復蘇狀態,染料和顏料需求訂單將有望轉向國內企業,國內染料和顏料龍頭企業將有望受益,迎來量價齊升。

5、疫情對化纖行業影響還有待觀望,利好利空預期共存。

印度是僅次于中國的世界第二大紡織制造國和出口國,隨著疫情惡化印度本土的紡織企業開工將受到明顯影響,目前已出現大量歐美紡織訂單轉移的現象,已有中國企業接到回流訂單。下游紡織企業的訂單數量提升將明顯帶動上游化纖行業的景氣度,國內化纖等原材料的采購數量有望提升。但同時印度本身由于人口眾多本身也是紡織服裝行業的需求大國,如若疫情持續惡化致使印度政府開始全面限制民眾流動,將造成印度自身紡服需求量的下降,紡織服裝的整體訂單又反而會有所下降,導致下游企業對于原材料的采購積極性降低,從而造成上游企業庫存積壓,被迫降價促銷影響自身盈利能力。

6、印度疫情持續惡化,石油需求或遭受拖累。

印度是世界上第三大原油進口國,也是石油消耗大國,2019年印度石油日均需求超過700萬桶,占全球石油需求的7%左右;2020年印度石油日均需求為433萬桶,占全球石油需求的5%左右。作為全球石油主要消費國之一的印度連續多天陷入疫情危機,市場對全球石油需求復蘇進程持懷疑態度。另一方面,全球原油供應能力較為充足。4月初,OPEC+決議在5-7月分別增產原油35萬桶/日、35萬桶/日和44.1萬桶/日,目前市場預計OPEC+5月會議維持逐步增產的可能性較大。同時美國原油產量基本維持在1100萬桶/天。據OPEC預測,2021年非OPEC國家的原油供應量將增長近100萬桶/日,達到平均6380萬桶/日。