原標題:供需博弈 純堿市場表現“瓶頸期”

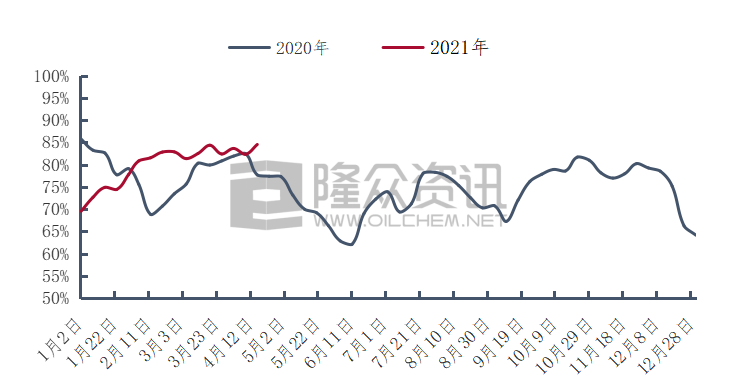

國內純堿開工率統計

從純堿裝置開工率看,整體保持穩中有升狀態,同比明顯增加。從四月份的裝置運行看,行業開工維持在82-84%,周內波動小。近期,企業開工變化不大,暫無檢修計劃,個別企業短暫停車。歷年,純堿檢修計劃在4月左右會出檢修計劃,今年受市場行情影響,檢修有所推遲,但從裝置的運行層面看,不會缺席。臨近4月底,部分企業陸續公布檢修計劃時間,江蘇實聯計劃5月25日檢修,預計25天;江蘇昆山計劃6月中下旬檢修,計劃10天,徐州豐成7月有中修,預計2周左右。另外,據了解山東海天、山東海化老線今年都有檢修計劃,預計會在下半年,其他裝置隨著夏季的到來,預計也會有檢修計劃。近期一段時間,市場博弈點除了價格外,供應持續高位也給市場一定利空因素。需求增速有限的前提下,供應提量,勢必會導致部分企業庫存的攀升,對于后市的心態會有一定波動,恐高心態促使部分前期貨源急于變現。

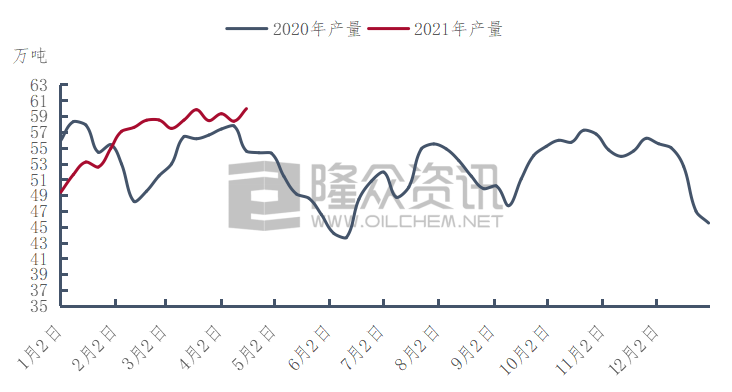

產量穩中有升 供應充裕

國內純堿產量統計圖

從產量統計圖可以看出,截止到目前2021年的產量高于同期水平。一方面在于裝置開工率相對穩定,增加明顯,前期減量企業恢復正常,且部分企業檢修延后;另一方面在于一季度行情強勢,價格持續快速上升,裝置發揮最佳,兌現最大利潤。隆眾資訊數據監測,2021年一季度純堿產量719萬噸,同比表現增加。從開工率看,四月份開工率相對較高,預計4云產量仍有可能會維持在250+萬噸水平。短期,純堿檢修少,損失量低,考慮到5月份有裝置檢修,預計5月純堿產量有望開始表現下降趨勢。

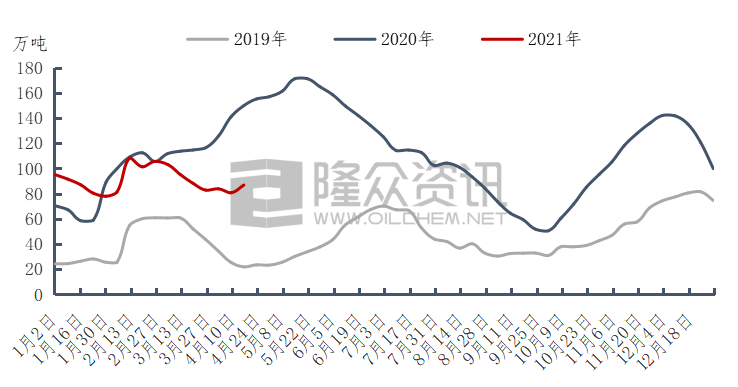

庫存高位徘徊 低庫存難兌現

國內純堿庫存統計圖

提到純堿,不得不提庫存,庫存變化既是市場走勢的標桿,又是供需變化的最佳體現。從純堿的庫存變化趨勢看,一季度表現去庫存走勢,進入二季度庫存有所反彈。隆眾資訊數據統計,當前純堿庫存86+萬噸的庫存,同比往期仍處于高庫存水平。經歷了2020年的高庫存170+的重壓之后,企業對于高庫存看做常態化,未來很長一段時間難以達到歷年的低點,目前對于高庫存的心態抗壓有所緩解,甚至部分企業對于后續持樂觀心態,庫存適度保持一定的量。低價惜售,高價出貨,必然會導致庫存難以達到很低水平。從庫存的分布看,庫存集中化比較明顯,少量大企業庫存量偏高,其他中等企業庫存相對合理,帶庫銷售或成為趨勢。市場預期,五一假期即將到來,未來一段時間純堿庫存難有很大回落跡象,下游需求表現不溫不火的前期下,個別企業庫存或保持增加趨勢。

一季度消費量強勢 二季度或放緩

2021年一季度純堿消費量705萬噸,同比2020年一季度增加52萬噸。一方面在于下游裝置解除疫情影響,基本恢復正常水平,經濟層面逐步復蘇;另一方面在于前期純堿價格低,下游增加備貨量,以及貿易商存貨、期現商采購等因素。隨著價格的提升,部分下游產品成本傳導放緩,下游抵觸心態增強,以及前期的貨源轉移到中間環節兌現到下游,需要時間消耗,這段時間純堿市場進入需求空檔期,導致企業的訂單和發貨有一定影響,以及貿易拋貨,落袋為安的心態引導下,市場進入瓶頸期。從下游的裝置運行看,除江西和湖南受環保影響外,部分裝置有一定影響,其他區域相對穩定,純堿消耗影響不明顯,心態影響更加嚴重。市場缺乏利好支撐,推動力不強,市場看跌心態濃厚,出貨和訂單不理想。對于二季度,前期消費量或有所減弱,但隨著檢修的到來,以及新生產線的投放,預計后續市場依舊表現較好態勢。