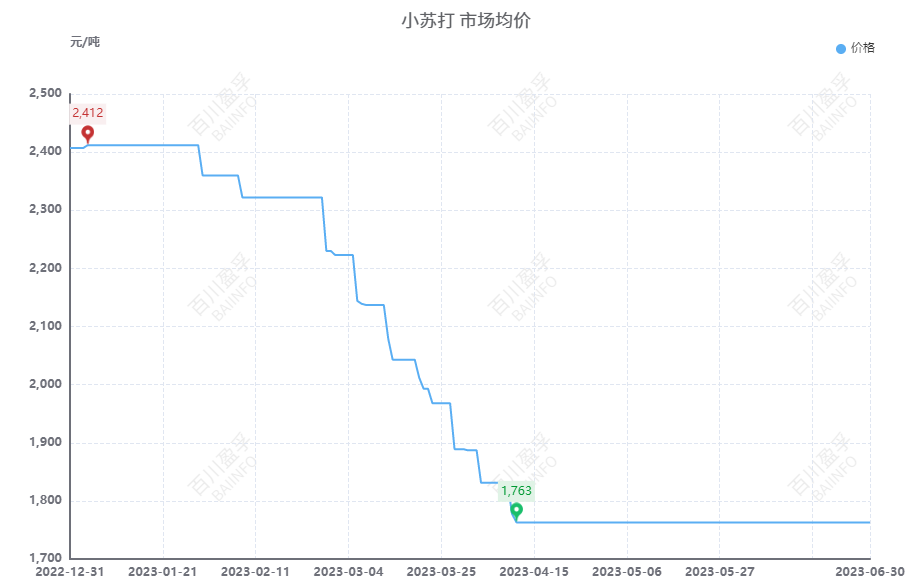

一、上半年小蘇打消費降價,價格走跌

回顧歷史,上半年國內小蘇打價格以快速降價節奏引領新平衡的行程。其中主要的小蘇打企業以低價優勢吸引有限用戶簽單,整體行業呈現快速紓解過剩供應問題。其中一季度以價格降勢為主;二季度價格止跌以整體走量去庫運行。

就分季度來看一季度小蘇打市場處于淡季,市場價格階梯式下滑,伴隨春節前后的需求端弱勢影響,小蘇打行業較為充裕供應成為新年難題,市場價格下滑成為首選方案,其次行業開工率減產3月底成為另一方案呈現。二季度小蘇打價格跌勢趨緩,伴隨一季度瘋狂掉價去利潤影響,一些企業利潤缺失后開產積極性逐步走弱,隨著開工調整后的弱勢供應影響,逐步市場供應追平需求,產銷趨穩。

就產品供需變化來看:一季度行業供量較去年同期增幅較大,消費矛盾突出;二季度伴隨行業利潤縮水后,高成本企業降負荷運行等贏下,去庫進一步促進市場價格企穩。消費領域來看,鋼廠方面開產水平以持續下跌運行,整體在小蘇打脫硫應用領域以走弱表現為主;畜牧業對小蘇打在一季度呈現淡季需求表現,二季度開始有增量,總體消費較去年同期持平運行為主;日用化工及食品行業消費水平也多以剛需拿貨,整體增量弱勢。市場情緒方面以年初的買方市場,6月逐步向賣方市場邁進。

二、市場價格上半年末走勢平緩

一季度狂跌后,伴隨著跌價趨勢企穩運行,個別企業盈利去庫及偏緊的供應局勢,進一步對價格的傳導提升到止跌甚至回調階段。二季度局地市場價格震蕩整理,季末市場價格如下:

工業級小蘇打市場價格:華中區域廠家自提1550-1700元/噸;華東區域廠家自提1750-2000元/噸。

食品添加劑級小蘇打市場價格:河南當地市場出廠價格在1600-1650元/噸附近;兩湖區域主流出廠含稅價格1650-1780元/噸;天津市場前期執行訂單價格在1750-1850元/噸附近;山東區域小蘇打價格當前市場主流價格在1800元/噸,另外青島堿業因定制產品與主流產品價格差異明顯,價格在2000元/噸附近;江蘇主流含稅出廠在1650-1750元/噸附近;另外浙江區域小蘇打主流含稅出廠價格在2000元/噸附近;現西部毗鄰青海區域價格在1700-1800元/噸,內蒙古東部毗鄰東北區域市場價格在1650-1750元/噸;青海市場主流出廠含稅價格在1800元/噸左右;西南到終端用戶價格在1750-1850元/噸附近;華南區域用戶,省內外拿貨價格在1850-2000元/噸附近。

飼料級小蘇打市場價格:主流含稅出廠價格在1600-1700元/噸附近。醫藥級小蘇打含稅出廠價格因品類差異區間較大,從3000-10000元/噸不等均有,行業年產在2萬噸左右,預期需求增長以國情與政策相關。。

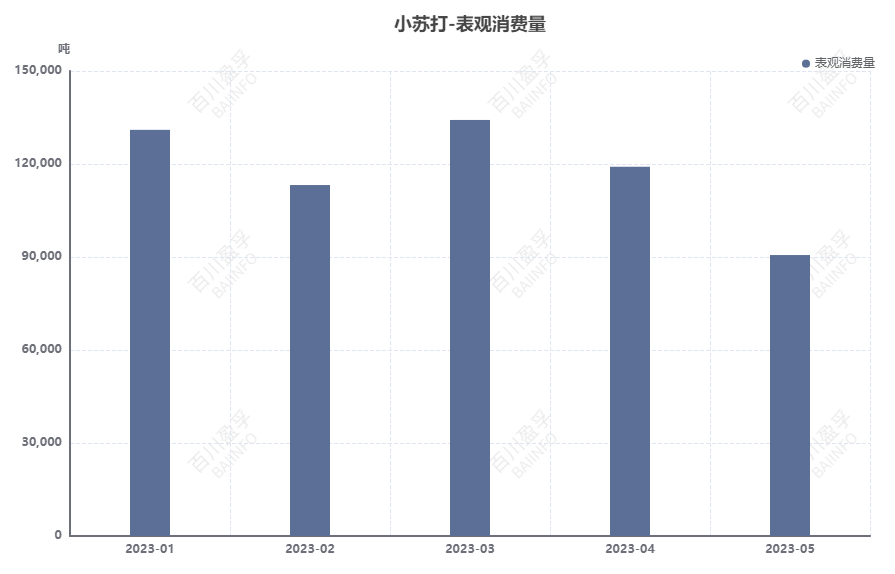

三、小蘇打上半年消費平緩,出口較去年同期增量略突出

據海關數據顯示,2023年1-5月份我國小蘇打出口量28.07萬噸,出口均價在297.3美元/噸,同比去年增幅達29.74%;1-5月份小蘇打進口量4.98萬,進口均價在406.22美元/噸,進口同比降幅2.47%。

截止2023年1-5月,據百川盈孚統計小蘇打消費量達58.81萬噸,同比去年同期數據平穩。

三、百川盈孚預測

下半年國內供應端看,伴隨阿拉善新建純堿項目投產,以及純堿市場低迷支撐影響,未來小蘇打成本端支撐偏弱,行業供應預期或隨純堿行業開產調整有低產震蕩影響。需求端看,三季度小蘇打剛需采購居多,二季度盈余市場庫存偏弱存利好,消費平緩或有利于企業維持平穩產銷,價格在三季度有維穩可能,到四季度或有走跌變化。后市或隨著純堿端價格支撐走弱,價格有趨低可能,預計小蘇打市場價格空間在1650-1850元/噸。