調研報告丨玻璃純堿產區及集散地走訪實錄

2024-07-12

2024年6月前后玻璃現貨市場開始承壓,南方主產區競相下調價格,北方主產區適度跟進,南北區域價差繼2024年3月底4月初后,再度走到極低位。玻璃市場的走弱帶動了產業鏈估值下修,玻璃純堿期現貨均有不同程度的下跌,玻璃估值修復至中性略低,純堿估值修復至中高位。基于上述情況,本次調研前往玻璃產區(沙河)、純堿產區(濰坊)及玻堿貿易集散地(石家莊、沙河),首先向玻璃廠了解對于后續競爭局勢演化的看法,其次向純堿廠了解當前的產銷策略,最后向玻璃純堿的現貨貿易商及期現商了解對于玻堿的后市預期以及當前的備貨策略。調研結果概要如下:玻璃廠對后市短期偏悲觀,中期持謹慎、悲觀觀點各半;純堿廠對后市短期偏謹慎樂觀,中期持中性、悲觀觀點各半;純堿期現商和純堿貿易商前期分化較大,正常拿貨銷售的貿易商普遍盈利,而期現商多處于盈虧平衡附近,不過當前觀點接近,認為當前價格并不一定是低位,因此庫存水平均不高;玻璃貿易商和期現商觀點接近,普遍對后市偏悲觀,主要的邏輯在于短期處于淡季,中期需求在前兩年拿地數據較差以及政策見效慢的背景下預計較差,金九銀十可能兌現程度不高。本次調研自7月上旬開始,調研區域包括石家莊、沙河及濰坊三地,主要調研對象是4家玻璃廠、2家純堿廠及13家玻璃純堿貿易商。石家莊的重堿需求主要來自玉晶玻璃廠,產線分布在省內外,日熔量合計約1.3萬噸;此外石家莊輕工業、醫藥等行業發達,對輕堿也有一定需求。沙河為北方建筑玻璃生產基地(產能占比10%),純堿需求以重堿為主,同時也是玻璃純堿的主要貿易集散地。山東濰坊主要有兩家堿廠(產能占比11%),生產成本和其他沿海氨堿法裝置類似處于偏高水平,銷售渠道以內貿為主,外貿為輔。

采購:純堿現貨貨源充足且當前盤面升水,主要從現貨市場采購原料,范圍在幾個主流品牌之間,價格是第一考慮因素。鑒于2023年供應意外短缺引起的純堿價格異動,當前原料庫存保持在季節性中高位。銷售:有交割廠庫,不過當前庫存不高,出貨主要通過貿易商。玻璃觀點:當前需求較弱,沙河廠家主動去庫,留足回旋余地。純堿觀點:玻璃廠原料充足,除非堿廠有大規模計劃外檢修,否則短期不會有集中補庫。采購:純堿原料采購現貨,不考慮從期貨采購;當前純堿價格正常,相應地原料庫存也是正常水平,如果價格合適會考慮提高原料庫存水平。玻璃觀點:偏謹慎,當前價格水平下燃氣產線大部分都是虧損的,按現金成本算尚可維持但預計不長久;需求方面還是看地產,去年的保交樓難以復制,新的政策落地需要時間。玻璃觀點:當前價格下玻璃廠已經沒有利潤,并且降價后的一段時間里廠家走貨較好庫存不高,與此同時貿易商庫存變化不大。當前玻璃廠狀況和6月變化不大,需求弱有季節性因素在,對后市不太悲觀。觀點:謹慎樂觀,玻璃下游需求仍在,降價后產銷比迅速走高,當前原料庫存水平高于成品庫存水平;5月地產政策見效需要時間,接下來關注三季度會議要點。小結:玻璃廠的觀點從6月初到7月初發生了較大變化,從相對中性轉為中性略悲觀。一般來說,玻璃廠作為生產商天然具有多頭思維,而當前玻璃廠的觀點間接反映了現貨市場的極度不景氣。從全國視角看,沙河地區已經是產銷情況最好的區域,其他區域玻璃廠的銷售壓力會更大。具體來說,沙河玻璃廠之間雖然沒有出現南方競相降價的現象,但是已經開始采取主動降價維持低庫存的策略,市場應對也較快,同樣采取價格優先原則,表現為日產銷數據中各家玻璃廠差異較大。玻璃廠短期偏悲觀;中期看法出現分化,悲觀的邏輯在于供應遲遲沒有減量,需求難以起量,謹慎的邏輯在于產線開始虧損,政策值得期待,需求有淡季就有旺季,只是幅度的問題。銷售:銷售情況較好,待發訂單較多;重堿直供比例高于輕堿,近期銷售情況略好于輕堿。積極參與賣出套期保值,將交割作為銷售渠道之一。觀點:短期中性,國內價格回調后外需略有好轉,內需方面輕堿較弱,重堿好于輕堿;中期有一定壓力。銷售:銷售壓力不大,廠庫不高;暫未大規模參與期貨套保。觀點:中期供應增量較多,一方面新產能釋放,一方面產量在秋冬季會季節性偏高,供需可能會轉向明顯過剩;此外下游重堿的光伏在虧,浮法也沒起色,需求易減難增;國際市場純堿產能也在增加,且屬于低成本天然堿,出口同樣受限。小結:當前純堿廠不論和下游玻璃比較還是和其他中游工業品比較,都具有較高的超額利潤,純堿估值也相對較高。高估值的源頭在于去年下半年的產能大幅擴張并沒有轉化為高庫存,即需求或者說表觀需求出現了超預期的增長,將產量增量的大部分抵消掉。在一枝獨秀的情況下,純堿廠采用靈活排產+靈活報價的策略,一方面通過靈活排產避免了去年三季度集中檢修使得純堿價格大幅異動的情況,另一方面通過靈活報價將部分超額利潤讓渡給下游,緩解下游大幅減產的意愿。純堿廠對于中期均有一定擔憂,主要在于產能仍在高速擴張(雖然增速遠不及去年)而下游需求持續在轉弱,供需格局可能在4季度甚至提前到3季度發生逆轉。

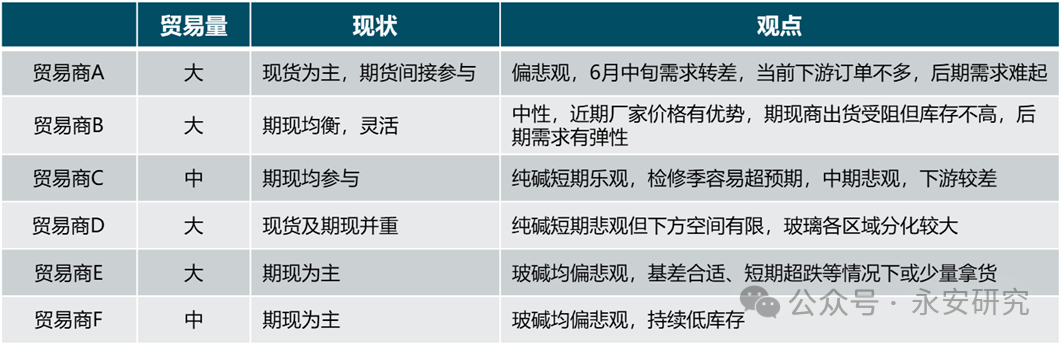

經過一個半月的期現雙弱行情后,沙河現貨貿易商和期現商的庫存降到了偏低水平,雖然當前價格水平和清明期間接近,但是除了廠家短時間大幅調價的情況外,普遍拿貨意愿不高。我們綜合線下及線上的調研情況給出一個大概的定性情況:一半的貿易商庫存處于低位,特別是期現商;一半的貿易商在前期廠家大幅調價時備了一部分貨,不過備貨后庫存水平也不高,處于中低位;此外近期出貨情況沒有太多改善,市場觀望情緒為主。

2024年1季度純堿價格波動較小,貿易商利潤空間受限,對純堿長期普遍偏悲觀;2季度純堿現貨價格先上后下,期貨相對超漲,現貨貿易商賺錢效應好于期現商。我們同樣根據線上及線下調研結果給出一個大概的定性情況:大部分傳統貿易商維持低庫存,并且對后市不看好;期現商庫存已經降至低位,當前基差情況不理想,暫不考慮大規模介入。以上內容所依據的信息均來源于交易所、媒體及資訊公司等發布的公開資料或通過合法授權渠道向發布人取得的資訊,我們力求分析及建議內容的客觀、公正,研究方法專業審慎,分析結論合理,但我司對信息來源的準確性和完整性不作任何保證,也不保證所依據的信息和建議不會發生任何變化。我們提供的全部分析及建議內容僅供參考,不構成對您的任何投資建議及入市依據,您應當自主做出期貨交易決策,獨立承擔期貨交易后果,凡據此入市者,我司不承擔任何責任。我司在為您提供服務時已最大程度避免與您產生利益沖突。未經我司授權,不得隨意轉載、復制、傳播本網站中所有研究分析報告、行情分析視頻等全部或部分材料、內容。對可能因互聯網軟硬件設備故障或失靈、或因不可抗力造成的全部或部分信息中斷、延遲、遺漏、誤導或造成資料傳輸或儲存上的錯誤、或遭第三人侵入系統篡改或偽造變造資料等,我司均不承擔任何責任。