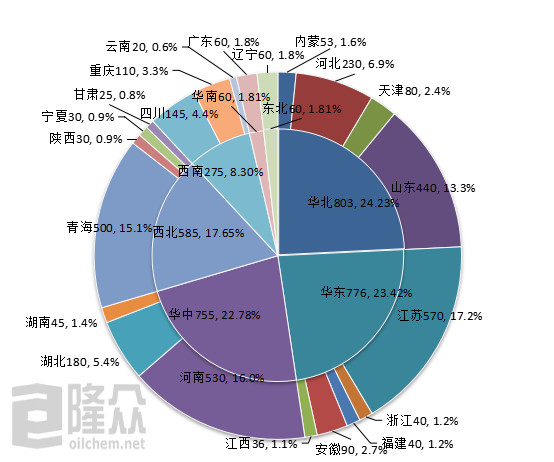

國內純堿產能增加

,同比2018年增加120萬噸,增加3.62%,國內在產產能3169萬噸,產能利用率95.61%。當前,國內純堿企業41家,企業對外宣布退市除外,平均產能80.59萬噸。華東產能776萬噸,占比23.42%,華中755萬噸,占比22.78%,西北產能585萬噸,占比17.65%,西南產能275萬噸,占比8.30%,華南產能60萬噸,占比1.81%,東北產能60萬噸,占比1.81%。產能≧100萬噸,產能2060萬噸,占比62.16%,60≤產能<100萬噸,產能800萬噸,占比24.14%,產能<60萬噸,產能454萬噸,占比13.70%。

純堿周開工率統計圖

據統計,2019年1-6月純堿企業周平均開工率81.77%,2018年1-6月純堿企業周開工76.81%,同比增加4.96%。產能≧100萬噸,2019年上半年開工91.73%,2018年89.58%,同比增加2.15%。

國內輕重堿產量

2019年1-5月份純堿產量1097萬噸,2018年1-5月份1061.4萬噸,增加35.6萬噸,上漲3.35%(產量數據來源統計局)。同比看,產量變化不大,原因在于今年堿廠雖然檢修不集中,但各企業陸續檢修,部分企業檢修時間長。

國內純堿庫存

國內純堿產銷存統計

國內出口量統計

2019年上半年浮法玻璃在產產能呈現先增后減走勢。年初在產產能4775.4萬噸,同比增加0.99%,春節前在產產能相較穩定,自3月份開始全國各地陸續有10條生產線集中點火,涉及產能4038萬重箱,5月中下旬在產產能達到上半年峰值,在產產能4858.8萬噸,環比年初上漲2.39%,同比去年上漲1.49%,檢修方面自五月中旬開始全國各地生產線冷修消息不斷,40余天內8條產線先后放水,涉及產能3450萬重箱。截止7月初全國在產產能4755.3萬噸,環比年初下降0.42%,同比去年下降1.83%。需要注意的是玻璃生產線點火后需要一段時間烤窯后再引板,而各種厚度版型配備完善也需要一定時間,因此自點火時間算起至產能完全釋放有30-45天的延后,個別生產線受現金、政策等因素影響周期可能會出現二次拉長。

上半年,純堿整體走勢“跌-漲-跌”

1月份,純堿市場走勢清淡,局部價格下調。上旬,純堿價格處于高位,市場成交量少,在市場供給充足前提下,下游保持觀望心態。由于1月純堿的整體庫存維持在25萬噸,庫存低位水平,企業挺價出貨。此外,春節將至,下游年前有備貨,因此企業價格調整幅度不大。其中,山東由于海化限產,產量下降,山東價格高位徘徊,天津和唐山跟價。隨著下游適量備貨完成,部分企業庫存有增加,價格逐漸松動下調,輕質堿下調50元/噸,重質堿下調幅度150-200元/噸。

3月份,下游采購增加,純堿價格上調。月初,低迷行情一直延續,價格仍有下調。隨著價格的調整,企業檢修和降負荷陸續增加,市場止跌,下游采購積極性增加,庫存下降速度快。純堿市場活躍度高漲,堿廠訂單增加,部分堿廠控制接單以及發貨量,個別企業貨源緊張,市場信心提振。月中旬召開的珠海會議,會議號召聯堿企業輕重價格上調100元/噸,氨堿企業價格上調50元/噸。月初庫存60.68萬噸,月底34.37萬噸,減少26.31萬噸,下降43.36%。輕質堿1700元/噸,月底1850元/噸,上漲150元/噸,漲幅8.82%。重質堿1800元/噸,月底1900元/噸,上漲100元/噸,漲幅5.56%。

5-6月份,純堿走勢進入下行階段,庫漲價跌。一方面在于裝置檢修零散,后期檢修計劃少,裝置產量充足,庫存累計速度快。另一方面在于,下游備貨減少以及貿易商開始拋貨,市場貨源供應增加。此外,燒堿市場表現弱,價格下跌,對于兩堿共用的企業來說,側重燒堿。隨著預售訂單的減少,部分價格逐步下調。受國內市場影響,出口訂單也受牽連,價格下調,對于訂單產生影響。5月初庫存25.52萬噸,6月底庫存70.07萬噸,增加44.55萬噸,漲幅174.57%。5月初輕質價格1850元/噸,6月底1500元/噸,下降350元/噸,跌幅18.92%,5月初重質堿價格2000元/噸,6月底1750元/噸,下降250元/噸,跌幅12.5%,區域報價高低均有,價格比較靈活。