歷經70年的風雨兼程,中國純堿行業實現一次量與質的飛越,從小到大、由弱變強,從追趕到超越里程。2016-2017年,純堿市場走勢強勁,創近幾年“堿”峰,隨著產能的釋放,市場供過于求加劇,2018-2019年行業進入下坡階段。2020年,中國純堿市場依舊不容樂觀,負重前行,未來中國純堿市場將何去何從。

一、

中國純堿市場行情分析

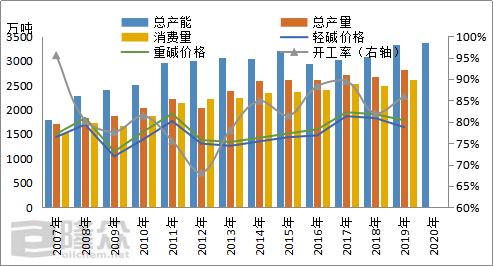

從純堿的歷年產能圖中看出,中國純堿產能先增后降再增的發展趨勢。純堿作為基礎化工原料,應用領域廣泛,經濟的快速發展,推動純堿產能的釋放。隨著產能的增加,市場供過于求,價格低位以及部分企業退出市場,產能下降。近幾年,尤其是2016-2018年期間,純堿市場表現強勁,價格與利潤齊增,導致企業新增產能和擴產,整體產能表現增加趨勢,處于高位階段,據統計2019年純堿產能增加260萬噸,增幅8.44%,產能3339萬噸。短期,純堿產能整體變化不大,未來博源集團預計增加780萬噸的天然堿產能,分期投入。另外,連云港堿業未來計劃退出市場。

中國純堿產量和消費量表現穩中有升。企業產能投入,整體產量增加。下游需求表現一般,部分行業處于飽和狀態,需求相對穩定,近幾年玻璃行業表現尚可,產能保持增加趨勢,對于純堿需求給予一定支撐,尤其是浮法玻璃,利潤尚可,未來仍有計劃點火和復產生產線。

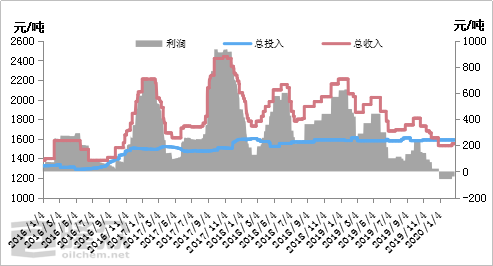

純堿年均價格表現下降趨勢,市場供應過剩,下游需求增幅緩慢,價格表現下降趨勢,從2017年到2019年,輕質純堿1866元/噸,下降198元/噸至1668元/噸,降幅10.61%;重質純堿1947元/噸,下降157元/噸至1790元/噸,降幅8.06%。

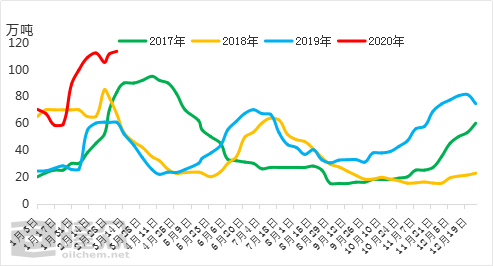

從庫存變化走勢看,純堿庫存漲跌變化明顯。春節期間,純堿庫存表現增加,上漲速度快且高,主要原因在于下游需求停止,物流運輸受限,堿廠生產正常,產量滯留于庫,導致節后純堿庫存高。春節過后,下游裝置和交通運輸等需要一段時間恢復,在此期間,純堿企業出貨難有太大提振,庫存持續穩中有升。2020年,截止到3月中旬庫存110萬噸以上,創歷年新高,受衛生事件影響,下游復工和運輸推遲,導致企業庫存持續累計。此外,2019年純堿產能的投放,對于2020的年供應增加。

2018年和2019年,春節過后純堿價格低位徘徊,個別企業處于虧損狀態,價格接近成本邊際,企業止跌意愿增強,裝置檢修提前,下游節后備貨,庫存下降。隨著裝置檢修恢復,下游和貿易采購完成,成交量放緩,庫存逐漸增加。受出貨壓力影響,個別企業或貿易商價格松動,出現下降趨勢,以及夏季裝置開工率下降,庫存呈現下降趨勢。金九銀十,下游企業提前備貨,需求表現穩定,整體看庫存低位徘徊。四季度,環保檢查以及供暖季錯峰生產等因素,下游部分企業減量生產或停車,導致需求四季度表現偏弱,庫存呈現上漲趨勢,需求乏力,價格表現下行狀態,個別企業“以價換量”。

二、

下游行業增長及用純堿預測分析

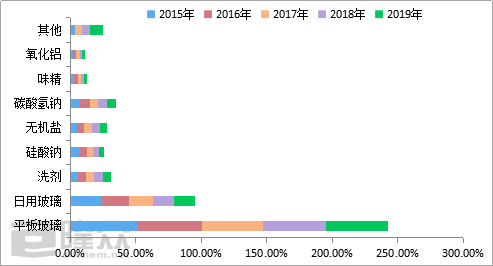

純堿的作為無機化工品,應用廣泛。通過對下游主要領域的未來發展分析,需求面變化并不是很大,從目前的市場信息看,多個領域處于飽和狀態,未來產能增加有限。從2015-2019年純堿需求結構變化趨勢圖中看出,純堿下游主要包括平板玻璃、日用玻璃、洗劑、碳酸鈉、無機鹽、碳酸氫鈉、味精、氧化鋁以及其他,其中平板玻璃和日用玻璃占據的比重較大,兩者占比在60%左右,需求相對穩定。

2015-2019年,純堿下游需求穩中有升,整體變化不大。玻璃行業作為主要下游,2016年房地產處于火熱階段,玻璃進入旺季時代,需求帶動,玻璃產能釋放,總產能增加,純堿需求上漲。后期隨著環保檢查和去產能等制約,個別企業產能退出市場,雖然仍有部分裝置復產或投產,但總產能變化不大,純堿需求大穩小動。日用玻璃行業產量先降后平穩,受環保檢查影響,不達標企業受影響,減量整改,后續達標之后,逐漸恢復,但整體增速放緩,純堿需求年變化量小。洗滌劑行業,需求增速放緩,原材料成本增加,利潤壓縮,面臨增長壓力,其中洗衣粉行業對于純堿需求量大,但隨著洗衣粉產量的下降,純堿消耗量下降。無機鹽行業,包括硅酸鈉和碳酸氫鈉在內,行業品種多,但產能小,我國生產的無機鹽品種有1000多種,22個系列,總生產能力超過8000萬噸,主要產品有:水玻璃、小蘇打、三聚磷酸鈉、紅礬鈉、硝酸鈉和硼砂等,占無機鹽總消費量的72.1%,年消耗純堿接近500萬噸。由于消耗純堿的無機鹽產品主要為傳統產品,基本沒有新增領域,因而近幾年無機鹽產品對純堿的消費相對穩定。預計未來幾年無機鹽對純堿產品的消費量變化不會太大。氧化鋁、味精以及其他領域,對于純堿的需求量趨向飽和,需求變化不明顯。總而言之,純堿下游需求量基本趨向穩定,需求增長速度慢,即使個別行業產能有擴展,但整體用量大致平穩,未來下游需求不會有太大波動,個別領域盈利不佳和去產能影響,不排除產能保持下降趨勢。

三

中國純堿市場預測

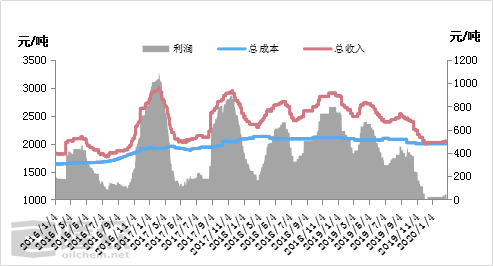

自2016年-2018年純堿市場進入“堿”峰后,純堿價格波動幅度大,企業利潤相比往年增加,企業釋放產能,以及供給側改革部分下游裝置開工受到影響,純堿供需弱平衡狀態逐漸被打破,市場供過于求,2019年下半年純堿市場開始進入“冬季”,價格跌至成本線附近,部分企業出現虧損。近幾年,原材料價格的上漲,生產成本有一定程度的提升,價格低位震蕩,行業利潤下降明顯。國內純堿以出口為主,且出口量維持5-8%,進口量不足1%,對于國內市場影響小。下游需求未來提振空間有限,產能釋放少,對于純堿需求增量不會太大。綜上所述,未來中國純堿市場整體表現依舊難言樂觀,供過于求的局面長久存在,競爭壓力不減,短期企業之間比拼價格,長遠看來比拼成本,或許部分企業長期處于虧損狀況,逐漸退出市場。往年價格大漲大跌,后期市場價格波動空間有限,企業價格調整更加理性,避免炒作,價格合理調整,追求長久穩定發展才是未來之路。