這一波的國內尿素行情,在企業集中性檢修、夏季農需的帶動下,從5月25日發展至今已持續半月時間。進入本周后,行情在局部的廠家、市場價格上表現出回頭跡象,比如山東、山西、河南、陜西等地價格出現10-40元/噸不等的松動。而就在這行情要發生變化之際,供應再出意外,原本復產的化學工業因故障再次停車檢修幾日,華魯100萬噸的裝置又重新檢修,豐喜臨猗裝置檢修的同時稷山裝置又出現意外故障,富島一期裝置如期停車檢修,前期停車檢修的工廠多數還尚未復產,短時日產再次降至較低水平,難道尿素行情只是短時恍惚而后繼續上行嗎?

這個內需分農業和工業。這一輪內需支撐,主要來自農業,6月南方、西北、東北的追肥旺季,中旬前后隨著用肥的進行,農業走貨力度會逐漸下降,從近日東北、內蒙的銷售情況反饋來看,季節已經不及前期,且廠家也有了對接其他區域的動向。而主流地區,截止當前麥收已經從湖北、四川、河南、江蘇、安徽、陜西,發展至山東、河北,全國麥收進展過七成,下一季的種植也緊隨其后,一輪降雨過后農業市場會迅速的降溫。而工需,板廠的需求相對還算穩定,但復合肥的需求已經明顯降低,高氮肥生產基本是進入尾聲,6月零星補單為主。以臨沂地區為例,樣本復合肥企業的尿素日需求量僅相當于高峰期時的三分之一。單從內需而言,這半月時間第一輪夏季農業大旺季已經算是進展過半,后面的多半是一波雨水一陣用肥,已然不及當前。

從時間看供應

5月底至今,因為計劃檢修或者裝置故障影響的企業次數不下十次,日產更是由15.8萬噸上下降至14.5萬噸左右,較去年同期而言低了1.5萬噸左右的水平,在農需旺季的時間段著實是一個硬性利好。這其中的檢修,中煤、富島持續的時間較長超過一個月,其他的檢修少則一兩日、多則5-10日,預計在本月20日前會陸續恢復生產。那么可以看到的是,內需轉弱的同時,供應量是在恢復中。并且從年初到今日的尿素累積產量,比同期是增加60-70萬噸的水平,供應量相對充足,只不過當前季節來臨時略顯緊張。

回到價格再分析

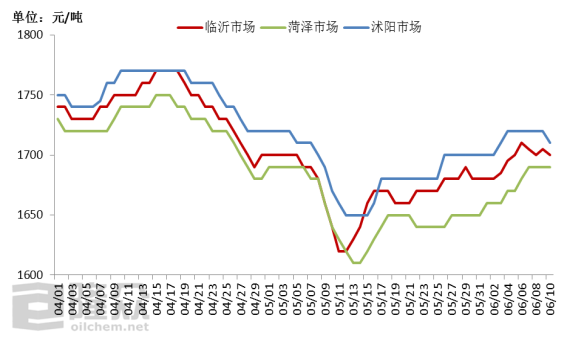

看完供需最后再回到價格層面,以主流地區市場價格為例,菏澤、臨沂、沭陽正常價差水平20元/噸,目前來看還算在合理空間內,不過已經略見區域間的價格松動苗頭。蘇北、菏澤目前是農需支撐、臨沂則工需持續,那么隨著時間推移,蘇北、菏澤的農需勢必會逐漸轉弱,前期因此吸引的貨源也會轉移銷售流向,退而求其次進入臨沂市場,而臨沂當前按照到貨量和需求量來看,基本處于平衡態勢,供需過剩情況并不明顯。一旦外圍區域轉弱,臨沂的到貨量勢必會增加,并且目前的價格水平,對于還在執行前期訂單的商家而言還有一定的利潤空間,那么隨著市場貨源的增加,而需求還是維持前期的情況下,臨沂價格也難再企穩,很有可能成為尿素的“眾矢之的”。