一、甲醇市場2020年上半年行情回顧

2020年伊始,美伊事件加劇中東地緣局勢動蕩,市場對于伊朗甲醇出口的擔憂推動甲醇價格大幅上漲。美伊沖突余波尚在,伊朗限氣導致甲醇裝置大面積停車的傳聞令鄭州甲醇指數直奔2400元/噸。春節后,受到疫情的影響,多地開工延遲,物流運輸不暢,無論是甲醇生產企業還是甲醇下游企業,均面臨著原料供應不足和產成品庫存積壓的問題,甲醇的供需格局也因此逆轉,期貨價格在節后出現跌停。但隨著國內復工復產進程的推進,甲醇價格在急跌后略有反彈修復。但三月份受海外疫情爆發和國際原油連續遭遇重挫影響,鄭州甲醇價格再度跌停并開啟持續下跌之路,指數至3月底跌至1600元/噸,創上市以來新低。4月份,受05合約即將交割帶來的市場流通緊張影響,鄭州甲醇期價一度出現反彈。但受制于供需基本面壓力,期價漲勢未能得到延續。之后,在高進口量帶來的港口高庫存、國內春檢不及預期、需求缺乏增量和甲醇生產企業陷入行業性虧損帶來的成本支撐等因素共同影響下,甲醇指數呈低位窄幅波動。

二、甲醇供需情況分析

1、國內甲醇供應狀況分析

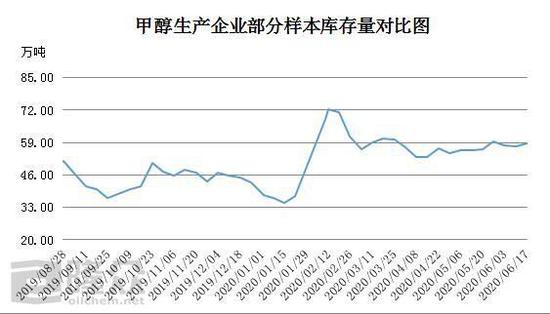

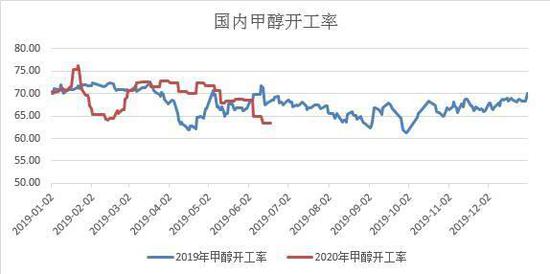

從國內甲醇供應看,春節期間受疫情影響,物流運輸受限,企業庫存持續累積,局部地區瀕臨脹庫,2月中旬內陸地區部分甲醇代表性企業庫存量一度高達72萬噸。之后,由于上游原料不足,下游成品庫存高企,部分甲醇生產企業被迫降負或停車,國內甲醇開工率最低降至64%。隨著國內疫情得到有效控制,各地物流基本恢復,國內甲醇開工率很快回升至70%以上。但需求并未跟進,甲醇庫存日增,企業陸續通過檢修緩解庫存壓力。

數據來源:隆眾資訊

來源:wind 瑞達期貨研究院

從往年來看,甲醇企業3-5月份是春檢高峰,但是受疫情影響,很多甲醇企業已經在2月份降負或者停車,因此合計檢修數量低于去年同期,且有的裝置因為備件原因而推遲至5-6月份。整體來看,今年春檢力度偏小,且檢修時間跨度拉長,導致裝置停車損失的產能被重新啟動的產能所彌補,難以在供應端對價格產生有效提振。

據金聯創統計,截止6月1日,我國甲醇新投產項目涉及總產能達350萬噸,包括兗礦榆林、浙石化、晉煤中能及寧夏寶豐四套項目。隨著前期檢修裝置也逐步重啟,后期內地供給仍較充裕。待寶豐二期220萬噸/年甲醇產能完全釋放后,該企業原來每月約4萬噸甲醇需求量外采將逐步結束;與此同時,中石化寧夏能化年產60萬噸甲醇、寧夏和寧年產30萬噸甲醇項目部分直供烯烴企業的甲醇量也將逐步轉為省外銷售。后期西北地區自產自銷的格局或將逐步改變,更多的國產貨源將流向東部市場。下半年來看,三季度新疆天業(600075,股吧)、煙臺萬華2套裝置計劃投產,預計每月將新增4-5萬噸甲醇供應,中國甲醇自身的供應壓力仍將加大。

2、國際甲醇供應狀況分析

國際裝置方面,每年1-4月為國外甲醇裝置的檢修季。今年1月期間,我國最大的進口來源國伊朗因寒潮限氣保民用,氣頭裝置大面積停車,導致伊朗80.60%的甲醇裝置停車檢修。再加上美國、馬來西亞以及文萊地區多套裝置停車或降負,外盤裝置開工降至歷史低位。至2月下旬,馬來西亞石油兩套共計236萬噸/年甲醇裝置全線開車,2#170萬噸/年裝置負荷也基本提升至正常水平。由于中旬伊朗地區恢復供氣,伊朗ZPC的1#165萬噸/年裝置和2#165萬噸/年甲醇裝置、麻將165萬噸/年甲醇裝置和卡維Kaveh230萬噸/年甲醇裝置也在中下旬陸續重啟。而伊朗新裝置Bushehr165萬噸/年甲醇裝置已經投產;Kimiya工廠165萬噸/年甲醇裝置也在今年5月份試車成功,6月份產出合格品。

數據來源:隆眾資訊

隆眾資訊的數據顯示,截止到2020年4月,伊朗甲醇產能約在1221萬噸/年,占全球產能的21%,是僅次于中國的全球第二大甲醇生產國。而伊朗甲醇主要用于出口,中國和印度是主要買家,其中中國購買量占到伊朗出口量的65%左右。中國甲醇最大需求在甲醇制烯烴,而印度甲醇需求多在傳統下游。受原油下跌和海外疫情的影響,二季度海外傳統下游需求低迷。中國市場需求規模大且較為穩定,伊朗貨主更愿意將貨發往中國,以獲得更高的利潤回報。目前來看,外盤裝置運行暫處于穩定狀態,除南美地區部分裝置以外,未有其他由于成本問題停車或者降幅,海外甲醇供應壓力亦較為明顯。

3、國內甲醇進口分析

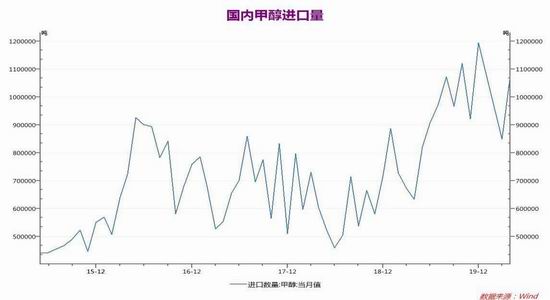

進口方面,每年一季度是外盤裝置檢修高峰期,因而甲醇進口量處于季節性低點,但隨著近年來外盤裝置陸續投產,今年一季度我國甲醇進口量同比仍然增加。今年1—2月,我國甲醇進口量為172萬噸,同比增加6.2%。進入二季度,受伊朗甲醇新裝置投產及全球疫情影響下,海外市場需求偏弱,外盤貨源發往中國進行套利意愿增加,進口量持續走高。據隆眾資訊統計,2020年5月進口船貨抵港量預計114.99萬噸,較4月份海關數據進口量(107.38萬噸)增量7.61萬噸,增幅7.09%,國內甲醇進口量繼續向上突破,月內進口船貨原定計劃接近130萬噸,但在港口罐容緊張的壓力下,主流庫區卸貨壓力增大,卸貨速度緩慢,使得進口未及預期,但仍維持增量,達到2020年最高水平。6月份進口量預估仍將維持在100萬噸以上。

近兩年來,伊朗新裝置逐步增加,帶動國內甲醇進口持續攀升。整體看一季度伊朗甲醇對華出口總量在87.42萬噸,二季度預估在137.66萬噸,二季度同比增加46.46%。放眼三季度,伊朗新裝置Kimiya工廠165萬噸/年甲醇裝置5月份試車成功,6月份已產出合格品,三季度伊朗甲醇到港貨源將進一步增大。從后續來看,基于目前伊朗、沙特等中東主要甲醇對華輸出相對穩定,短期高進口格局仍持續一段時間,供應端壓力尚存。

此外,由于海外甲醇生產商以天然氣制甲醇為主,所以天然氣價格重心顯著回落直接拉低了甲醇生產成本,加上海外需求大幅萎縮,中國市場價格高于海外價格,進口端持續保持利潤高企的狀態。4月份至今,甲醇進口利潤持續處于200元/噸以上,5月上旬甚至達到300元/噸。在高利潤的驅動下,也促使海外貨源不斷涌入中國市場。

來源:wind 瑞達期貨研究院

4、國內甲醇庫存分析

從庫存來看,雖然春節期間受疫情影響,船只到港量較其他時間少,但港口進口貨到港相對平穩,終端及社會庫均有船貨到港,船只卸貨并沒有受到影響。不過各地為了控制疫情,出臺了一系列的物流管制措施,國內貨源難以流通,車運提貨受阻。2月中下旬,雖然物流逐步恢復,但疫情的發展造成甲醇下游需求大規模下滑,從而導致港口地區庫存持續上升。之后,國際油價的大幅下跌使得全球甲醇市場迎來“無序”下跌階段,無論是亞洲還是歐美區域,外盤套利空間持續打開,高利潤帶動高進口,港口甲醇庫存超過110萬噸。

來源:wind 瑞達期貨研究院

數據來源:隆眾資訊

由于液體化工庫容有限,港口出現脹庫,船貨抵港卸貨速度十分緩慢。特別是5月中旬以來,持續增加的到船數量,使得港口庫區罐容事態繼續擴大化,為避免甲醇流動性持續減弱,月中開始部分庫區陸續出臺倉儲費新標準,超期貨物的倉儲費用變為原來的數倍,這無疑增加了庫區的提貨量,但市場需求相對穩定,反而使得市場拋售風險上升。截至6月中旬,沿海港口甲醇庫存在128萬噸,創年內新高的同時,也刷新了歷史同期最高。由于目前港口一罐難求狀態未有緩解,市場心態以及情緒影響較大,但目前外盤裝置運行暫處于穩定狀態,后期進口量仍將持續到港,港口高庫存問題短期難以緩解。

此外,6月13日,浙江溫嶺發生一起槽罐車爆炸事故。本次事故除了為全國危險貨物運輸行業所隱藏問題進一步敲響警鐘外,隨著相關部門對危化品運輸加強管理,危化品的運輸能力將會受到影響,尤其是不合格的小型企業會受限。因運輸受到嚴格的監管,運力將受到影響,行業物流成本將增加。由于今年以來甲醇進口增加、庫容緊張,再疊加市場運力緊張,整體倉儲方面的壓力在提升。在物流不通暢的情況下,生產企業或進口貿易商出貨變難,對于工廠和貿易商無疑雪上加霜。

三、市場評估與展望

整體來看,今年甲醇裝置春檢力度偏小,且檢修時間跨度拉長,未能在供應端提振價格。加上今年新投產裝置較多,特別是寶豐二期產能完全釋放后,西北地區供應更加充裕,國產貨源將加大流出,而下半年仍有新裝置即將投產,供應壓力有增無減。但主產區生產企業實際已經步入盈虧邊緣,多數企業生產虧損,成本面支撐下甲醇價格繼續下行空間不大。國際市場來看,今年海外多套新裝置投產,而目前外盤裝置運行暫處于穩定狀態,加上疫情影響下海外傳統下游低迷,外盤貨源發往中國進行套利意愿增加,高進口利潤促使高進口格局仍持續一段時間,港口高庫存問題短期難以緩解。

需求端,傳統下游方面,雖然中國在疫情下以較快的速度恢復生產,但全球主要經濟體復蘇前景不容樂觀,國內經濟必然受到波及。即便下半年部分甲醇傳統下游即將進入需求旺季,但對甲醇需求增量有限。烯烴需求方面,甲醇制烯烴利潤整體較為可觀,目前內地和沿海烯烴企業開工負荷均較高,而三季度甲醇下游暫無新增產能需求,二季度末下游烯烴廠家整體的原料庫存均相對高位,這也意味著對甲醇需求缺乏進一步增長的預期。

整體而言,甲醇市場高產量、高進口、高庫存難以緩解,但需求方面提升力度相當有限,供需格局依然表現較弱。目前甲醇價格已處于歷史低位,多數生產企業處于虧損狀態,生產廠家挺價心態較強,現貨端繼續下跌空間有限。期貨端來看,甲醇價值被低估下市場對遠月的預期相對較好,但中期來看,若現貨基本面沒有實質性好轉,隨著交割臨近,基差修復需求或使得期貨盤面存在回落風險,下半年國內甲醇市場整體呈低位震蕩運行態勢。