觀點匯總:9月15日,商品市場純堿盤中觸及跌停,連續兩天下跌行情引得市場關注,純堿深度回調后是怎樣的走勢呢?影響純堿的因素有哪些呢?此次下跌歸因于玻璃現貨恐高情緒導致的玻璃期價下行,純堿跟隨。從基本面而言,純堿因短期供應難以修復,疊加低庫存,供需格局偏緊,另外廠家對提高純堿現貨價格意愿強烈。操作建議上,純堿基本面偏多,回調尚未結束,等待明顯止跌信號出現之后再入場,多單為主,套利策略考慮多純堿空玻璃。

一、短期供應難以修復

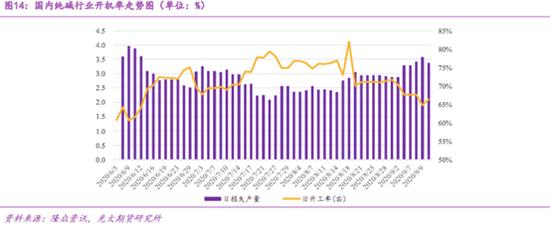

供應方面,進入9月以來純堿企業裝置意外不斷。本周南方堿業、江蘇井神等企業停車拖動純堿行業日開機率降至64.74%,日損失量也一度達到3.57萬噸。但隨著江蘇實聯、陜西興化等企業復產并逐步出產品,開機率周末有所回升。但目前純堿行業整體開機率仍維持在67.24%的低位水平,同比降低23.92個百分點。預計純堿供應水平短時間內難以快速恢復,供給縮減將給純堿企業提價心態帶來有效支撐。

但當前不容忽視的是,純堿企業利潤在短時間內達到400~500元/噸的高位水平,因此后期檢修企業是否加快復產步伐,計劃檢修企業是否推遲檢修計劃等,也都給純堿供應端帶來一些增量表現的壓力。

二、庫存加速去化

庫存方面,由于生產端縮量明顯,需求端相對穩定,整體表現為庫存的加速去化。本周純堿企業庫存以周度12.40%的降幅減少,庫存水平也達到64.49萬噸的年度低位,但仍較去年同期增加近一倍。社會庫存去化也較為明顯,截至9月1日期貨市場倉單數量1417張,有效預報量2687張,合計貨源82080噸,較一周前的104080噸減少22000噸。由于目前現貨漲幅過快,期貨價格處于貼水狀態,純堿企業貨源多轉移至現貨市場銷售,導致期貨市場倉單數量大幅下降,社會庫存也加速下降。

需求端因玻璃下游深加工企業對玻璃原片價格上漲幅度過大產生抵觸,近期玻璃價格漲幅有所放緩,但貿易商在前期玻璃價格上漲時囤積貨源均在近期變現,另有部分玻璃企業出臺量大促銷等優惠政策,廠家和貿易商雙雙出貨導致玻璃價格承壓。但目前玻璃企業利潤依舊處于高點,后期玻璃企業生產水平維持穩中向好局面。目前玻璃對純堿的影響是一把雙刃劍,一方面需要警惕國慶節前玻璃價格回調對純堿價格造成拖累;另一方面,在高利潤驅動下玻璃產能或繼續釋放從而增加純堿用量。

三、純堿等待回調結束做多為主

上周純堿現貨市場焦點聚集在周四中建材招標的價格上,雖然目前官方未公布招標結果,但多數廠家在招標前已經將純堿報價提升至2000元/噸以上,預計本次招標價格較8月份提升500~600元/噸。

由于重堿下游平板玻璃生產調節韌性較小,因此供需格局主要由生產端調節。近期純堿生產水平下降明顯,庫存去化速度加快,供應短期難以恢復。再加上企業集體漲價,純堿價格上方仍有空間,預計純堿期貨價格也將以震蕩上行為主,堅持回調做多01合約策略。但需警惕玻璃期價回調、供給增量加速給后期期價帶來的風險因素。